Мировой цифровой ринг: тенденции, метаморфозы, цифры, прогнозы. Часть 11

(Продолжение. Начало в IT News № 1–5, 7, 9, 11-13/2013)

Чтобы создать результативную организацию, нужно заменить власть ответственностью.

Питер Друкер

Совершенно очевидно, что в современных условиях конкурентоспособными могут быть только страны с высоким уровнем инфовооруженности. Таково требование века. Центр гравитации мировой экономики смещается на Восток, в страны АТР. Поэтому для России очень важно определить свое место в этом мире – отвечающее интересам страны, нашему взгляду на традиции и перспективы формирования по-настоящему мощной, сильной и конкурентоспособной нации.

Заключительная статья нашего цикла дает развернутый комментарий главных трендов формирования новой модели развития комплекса ИКТ, его роли в экономике мира и России. Отечественный сценарий информатизации рассматривается с позиций возможностей, ограничений, практических решений и, наконец, прописного чувства мирового цифрового ринга.

Место под информационным солнцем

Мировая индустрия инфокоммуникаций вступает в новую фазу развития. Именно сегодня накопленный за десятилетие инновационный потенциал обретает технологическую мощь и зрелость. Меняется традиционная архитектура самого комплекса, усиливается и расширяется его реформаторское воздействие на все сферы мирового хозяйства. Перманентная эволюция ИКТ обретает более высокие скорости и качественные характеристики.

В продуктовой структуре комплекса доминируют «мягкие» его компоненты: телекоммуникационные и информационные услуги, программное обеспечение. Инфраструктурные решения нового поколения встраиваются и поддерживают лавинообразный рост информационных потоков. Конкуренция ужесточается во всех сегментах рынка, среди них особенно «горячие» – разработка мобильных приложений, мобильный Интернет, терминальные устройства, облачный сервис, высокоскоростной доступ в Интернет (в стационарной и мобильной версиях), Интернет вещей. Процессы консолидации индустрии отражают стремление новых и традиционных игроков занять как можно больше перспективных ниш производства. Главная тенденция на рынке M&A – усиление концентрации крупного многопрофильного бизнеса, борьба за передел сфер влияния с прицелом на будущие приоритеты технического прогресса.

В процессе инновационного преображения комплекс становится мощным инструментом экономического роста и модернизации отраслей хозяйства. Ускоряется интеллектуализация производства. Распространение новых платформ – мобильных, облачных, социальных и мультимедийных – расширяет спектр отраслевых решений и экспертных знаний, помогая предприятиям использовать возможности ИТ. Наиболее активно такая трансформация происходит в сфере государственного управления (формирование электронного правительства, оптимизация госрасходов), в расширяющемся и крайне разнородном секторе профессиональных услуг (маркетинг, консалтинг, менеджмент, реклама и т. д.), в розничной торговле (электронная автоматизация бизнес-процессов, интернет-торговля), финансовой сфере, здравоохранении (расширение спектра электронной диагностики и лечения), энергетике (оснащение служб коммунального хозяйства интеллектуальными измерительными приборами, использование технологии Smart Grid) и т. д.

Потенциал инфокоммуникаций еще далеко не исчерпан – освоена лишь надводная часть инновационного айсберга. По мнению аналитиков, уровень развития ИКТ соответствует достижениям автомобилестроения начала XX века. Поэтому можно смело предполагать, что векторы конвергентной эволюции этого рынка будут направлены на дальнейший рост информатизации мирового хозяйства, совершенствование мировой экономики.

Мысли о России

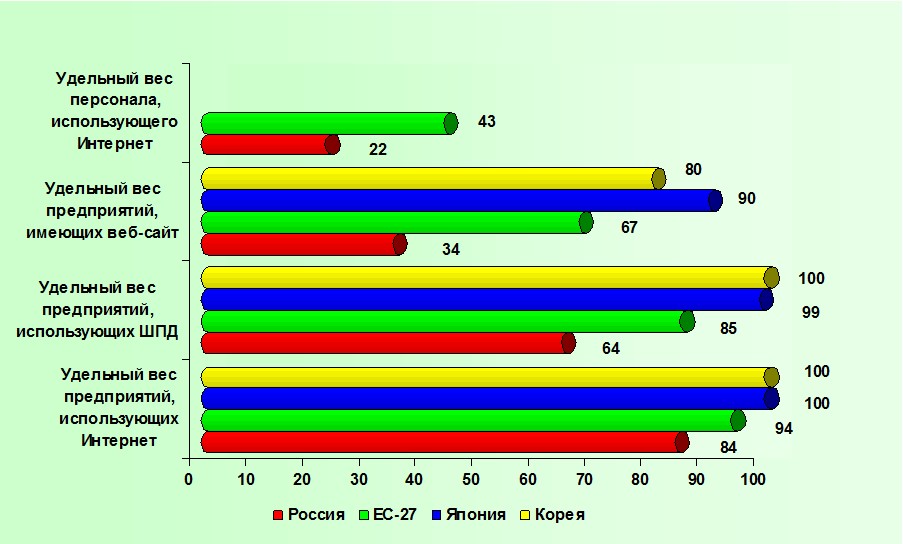

«Контрольные» показатели информатизации отечественной экономики, по оценкам специалистов, отражают отставание России от Южной Кореи, Японии и ЕС на пять-семь лет (см. рис.).

Основные показатели использования ИКТ в экономике в 2011 году (%)

Источник: Росстат 2012 г., OECD 2010-2011.

В то же время сегодня можно говорить, что в нашей стране созданы не только базовые условия формирования информационного общества, но и заметны некоторые положительные эффекты воздействия ИКТ на все сферы жизни. Достижения последних двух лет в области информатизации вселяют определенную долю оптимизма. Россия по рейтингу ООН[1] в 2012 году стала седьмой в десятке лидеров по темпам формирования e-government, показав самую высокую динамику роста интернет-аудитории. Однако де-факто, по уровню развития электронного правительства - это лишь 27-е место среди ведущих государств мира. Согласно ожиданиям[2], Россия в 2015–2018 гг. должна войти в первую десятку стран по уровню проникновения ИКТ в экономику и в двадцатку – по индексу готовности к информационному обществу[3]. Планы эти не кажутся такими уж амбициозными, если учесть, что еще в 2010 году Россия занимала 59-е место в рейтинге электронных правительств. То есть за два года мы поднялись на 32 пункта.

К сожалению, не все так просто. Совсем иначе выглядит ситуация с качеством выполнения обязательств в области информатизации огромного конгломерата отраслей отечественной экономики, столь различных по своей организации, мощи, системам управления и, наконец, ментальности и профессионализму участников процесса – от высокого менеджмента до простого рабочего. Поэтому, рассматривая российский сценарий на фоне общемировых тенденций инфомодернизации, видится целесообразным устранить ряд серьезных барьеров, препятствующих развитию архиважной, стратегической для нашей экономики сферы. Итак, на наш взгляд, необходимо:

Ø Восстановить институт стандартизации российской ИКТ-индустрии. В этой области мы не просто отстали от международного уровня, а катастрофически продолжаем отставать. «Лоскутная» интеграция, доминирующая на отечественном рынке, – совершенно новое явление на постсоветском пространстве. Очевидно, что разнообразие палитры стандартов ИКТ-решений от разных фирм ведет к низкой надежности инфраструктуры, приводит к дублированию функций различных систем, тормозит создание единой информационной среды, а отсюда и низкие показатели качества и эффективности.

Ø Разработать в кратчайшие сроки стратегическую программу приоритетного развития в стране ШПД, где бы государство четко сформулировало цель, выразив ее в объемах установки оборудования и указав конкретные сроки и персональную ответственность исполнителей. Очевидно, что ускорение на этом векторе развития – дело государственной важности. Госинвестиции в развитие ШПД утверждены в большинстве стран мира. В США Барак Обама в феврале 2011 года представил план создания общенациональной сети беспроводного ШПД, на которую госбюджет выделил $18 млрд. В Великобритании ассигновано на эти цели £530 млн. Франция намерена осуществить к 2025 году 100%-ое покрытие страны сверхскоростным ШПД. Региональные тендеры анонсированы на сумму более €750 млн. К концу 2012 года ШПД покроет всю территорию Ирландии, а португальская кредитная программа создания широкополосной сети «весит» €800 млн. Федеральные власти Канады анонсировали на расширение ШПД-покрытия в зонах со слабым проникновением $225 млн., а в США только для предоставления ШПД-доступа 7 млн. гражданам страны в сельской местности к 2017 году будет выделено $4,5 млрд. Национальные планы и программы по развитию ШПД приняты и реализуются в Бразилии, Перу, Дании, Швеции, Финляндии, Словении. Огромное значение развитию ШПД придают сегодня Южная Корея, Сингапур, Малайзия, Австралия, Новая Зеландия, Япония и Китай. По оценке экспертов, финансирование программы в России потребует от $20 млрд. до $65 млрд. в зависимости от целей по охвату населения и единой по стране гарантированной скорости доступа[4]. При мобилизации ресурсов такого объема серьезная поддержка со стороны государства – единственная возможность реализации задачи. К инструментам стимулирования развития ШПД в программе надо отнести: инициативы по налоговым каникулам; обязательства собственников сетей по предоставлению льготного доступа и субсидированию стоимости услуг; прямое и льготное кредитное финансирование строительства инфраструктуры, формирование механизма универсального обслуживания, создание конкурентной среды в области строительства и эксплуатации сетей и частно-государственного партнерства[5].

Ø Продолжить формирование законодательной базы, ориентированной на приоритетное развитие сферы ИКТ, создание благоприятного бизнес-климата. Создать, наконец, условия, при которых огромный потенциал страны в области ИКТ получил бы свое развитие.

Ø Ускорить инфраструктурное строительство, обеспечивающее потребности в развитии и функционировании ИТ, ресурсов и технологий и переход к современным стандартам управления на основе электронных административных регламентов.

Ø Коренным образом повысить контроль в сфере подготовки директивных документов любого уровня. В последние годы проекты не ориентированы на системность решений, процедуры целеполагания, взаимоувязку разных уровней технологических решений, персональную жесткую ответственность исполнителей.

Ø Приступить к серьезному строительству национальной ИКТ-индустрии, в том числе ускоренному созданию отечественной элементной базы, микроэлектроники, электронной компонентной базы и радиоэлектроники.

Ø Уделять повышенное внимание развитию человеческого капитала, включая обеспечение подготовки и переподготовки специалистов в сфере ИКТ, а также ИКТ-компетенций. Значение ИКТ-навыков как составляющей человеческого капитала в нашей стране быстро растет. Доля рабочих мест, для занятия которых обязательно владение навыками использования компьютера или Интернета, постоянно увеличивается: если более 10 лет назад подобное требование касалось 6,5% претендентов, от 3 до 10 лет назад – 23%, то сегодня – уже 30,1%, а еще 14% эти знания помогают лучше и быстрее выполнять работу. Да, таланты и идеи у нас есть, осталось обзавестись ИКТ-навыками. Но это дело наживное.

Ø Очевидно, что, выстраивая политику в области инфоиндустрии в России, необходимо ориентироваться на самые современные тенденции в мировой практике и на их основе продолжать модернизировать ИКТ индустрию, последовательно формируя ее новый облик. Главное, не забывать, что инфокоммуникации – это стратегическая отрасль народного хозяйства, вторая по значимости (наряду с ядерным щитом) опора нашей национальной безопасности и суверенитета.

* * *

Пока что о «золотой перчатке» на мировом цифровом ринге России думать не приходится. Однако, как говорится, «наши недостатки – наши резервы»: проблемное поле тут огромно, под стать российским просторам. Поэтому реагировать нужно быстро, решительно и креативно. Рынок же – механизм обратной связи производителя и потребителя, не более того. И механизм этот должен работать, прежде всего, на возрождение мощной наукоемкой отечественной индустрии ИКТ. Только так, и никак иначе!

(Продолжение следует)

[1] http://www.un.org/en/development/desa/publications/connecting-governments-to-citizens.html

[2] Оценка Минкомсвязи.

[3] Оценки Минкомсвязи, Мирового банка и ВЭФ.

[4] Расчеты специалистов «Связьинвеста» и Торгово-промышленной палаты РФ.

[5]На сегодняшний день крупнейшим российским оператором ШПД является «Ростелеком». Он обслуживает 41% российской аудитории ШПД. Несмотря на заметные удачи компании, особенно в области информатизации государственного сектора и т.д., масштаб задач, стоящих в данной области предполагает приток энергии и энтузиазма со стороны и других игроков рынка. Тем более что в 2012 году «Ростелеком» сообщил о планируемом 30-ти процентном сокращении инвестиционной программы, «в связи с падением темпов развития экономики». Более того, решение Минкомсвязи текущего года о привлечении к программе «Почты России» и, возможно, других операторов (пока не получившее действие) приостановило работы по информатизации госсектора!

Опубликовано 24.09.2013