Мировой цифровой ринг: тенденции, метаморфозы, цифры, прогнозы. Часть 8

(Продолжение. Начало в IT News № 1-5, 7, 9/2013)

Наше будущее не цены на нефть, а цены на идеи.

Жорес Алферов

Одно из уникальных свойств России – почти мистическая способность опровергать все прогнозы. Можно ли было предположить, что наша страна будет строить свое благополучие без собственной ИКТ-индустрии (довольно отсталой к концу 80-х годов прошлого века, разрушенной и крайне медленно возрождающейся) и мощного научного корпуса? Ведь очевидно, что инфокоммуникации всегда были, есть и будут стратегической сферой народного хозяйства, второй (наряду с ядерным щитом) системой национальной безопасности и экономической эффективности. Тем не менее отечественные специалисты сумели создать всю палитру конкурентоспособных инфоуслуг, а также базовую инфраструктуру, ориентируясь исключительно на импортное оборудование. Данное обстоятельство, а также все особенности постсоветского становления российской экономики применительно к этой весьма уязвимой и хрупкой наукоемкой сфере способствовали формированию изначально отсталой модели ее развития.

В заключительных статьях нашего цикла весовая категория России на мировом цифровом ринге, а также соответствие ее развития потребностям экономики и общества рассматриваются, напомню, с позиции осторожного оптимизма.

Горизонты России

Развитие сектора ИКТ в России в целом идет в русле мировых тенденций, но с серьезными поправками на отечественную драматургию. Так, материальная часть комплекса представлена лишь аппаратными IT-средствами. Доля же отечественной индустрии средств связи столь мала, что в составе комплекса ее просто не учитывают. На протяжении вот уже трех десятилетий все попытки воссоздания отечественной индустрии воспринимались как «игры ума интеллектуалов» и до сих пор не приняты к исполнению.

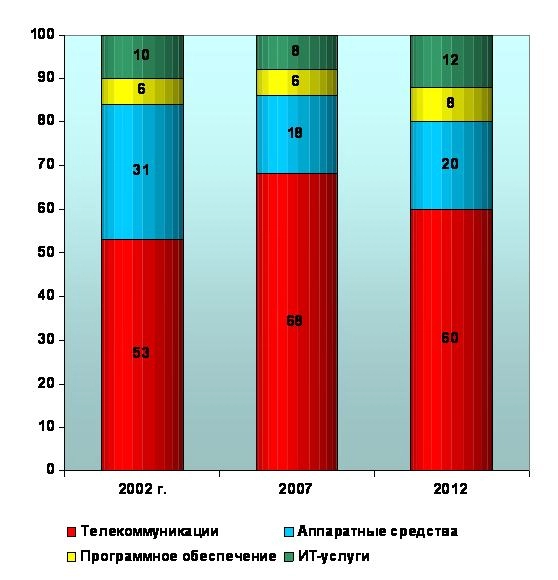

Уместно заметить, что руководители многих ведущих зарубежных компаний неоднократно высказывали опасение, что «русские обязательно сделают рывок в промышленности, перепрыгнув через целое поколение, только трудно сказать когда». Возможно ли это? Разумеется! Но пока наше правительство уверено[1], что Россия не способна самостоятельно строить научный и производственный базис, опасения гигантов зарубежного бизнеса просто беспочвенны. Современная инфоиндустрия прирастает лишь достижениями отдельных, «нишевых» звезд. В масштабах же страны отечественный рынок крайне мал (соответственно 9,9 и 10,7% относительно уровня США и ЕС), но очень динамичен: за период 2002–2012 гг. его выручка увеличилась более чем в 5,2 раза[2]. В структуре комплекса львиную долю доходов (72%) приносят телекоммуникационные и информационные услуги (рис. 1). Этот основной, системообразующий сегмент ИКТ постепенно теряет свои позиции. В период 2002–2011 гг. самый высокий рост демонстрировали сегменты программного обеспечения (28%) и IT-услуг (23%). За ними по убыванию следуют телекоммуникационные услуги (20,1%) и аппаратные средства (18%).

Рис. 1. Структура доходов ИКТ-комплекса России в период 2002–2012 гг.

В острой конкурентной борьбе за высокоприбыльные и перспективные рынки идет интенсивный процесс концентрации многопрофильных активов. В разделе этой территории участвуют не только компании ИКТ-сектора, но и сырьевой, финансовый и промышленный капитал, и физические лица. В 2005–2012 гг. рынок слияний и поглощений вырос в 2,8 раза и достиг $19,7 млрд. Приблизительно три четверти этого объема в 2012 году составили сделки по изменению структуры собственности компаний Altimo и «АФ Телеком Холдинг». Так, в результате многоходовых операций стоимостью около $6,7 млрд последней удалось объединить телекоммуникационные активы ОАО «МегаФон» и ООО «Скартел», образовав новую компанию – USM Holding, контрольный пакет акций которой принадлежит Алишеру Усманову и его партнерам. Завершение реструктуризации активов «МегаФона» состоялось после размещения 15,1% его акций на Лондонской и Московской фондовых биржах, что позволило уменьшить долю участия TeliaSonera до 25%. Altimo же вышла победительницей в борьбе за контроль над ОАО «ВымпелКом» (47,8% участия), купив за $3,8 млрд 14,8% голосующих акций у Weather Investment и 6% – у Bertofan Investments Limited.

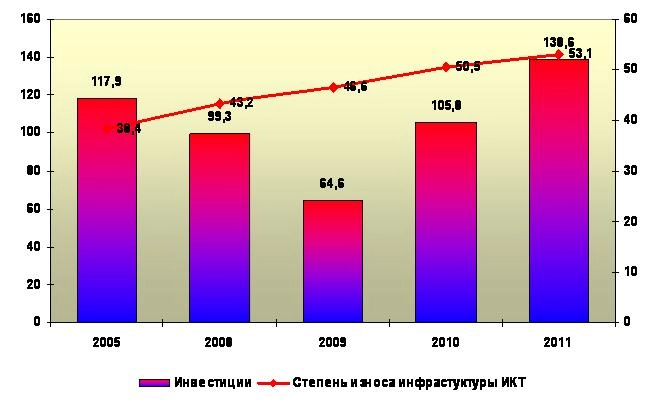

Одной из сфер пристального внимания участников российского рынка M&A стал сегмент ПО – на него пришлась почти пятая часть общего числа сделок на общую сумму $2 млрд. Динамика инвестиций в период 2005–2011 гг. крайне неустойчива. Инфраструктура отрасли стареет: износ фондов за семь лет увеличился на 15,6 пп. и в 2012 году достиг 54% (рис. 2).

Рис. 2. Динамика инвестиций и степень износа инфраструктуры ИКТ[3] (%)

К информатизации экономики Россия приступила в начале 90-х годов (то есть немногим позже авангарда зарубежных стран), правда не слишком успешно. Тем не менее процесс электронной автоматизации отраслей народного хозяйства ускоряется и становится более результативным. Затраты на электронную автоматизацию организаций растут и на федеральном, и на муниципальных уровнях. Магистральные программы (в режиме периодической коррекции) становятся более адаптивными к эффективному использованию.

Upgrade экономики

Расходы государства и бизнеса на информатизацию (разработку, приобретение, внедрение и использование) отечественной экономики за период 2002–2011 гг. выросли в 3,9 раза, до 603 млрд рублей. Начиная с 2008 года телекоммуникационные услуги[4] становятся самым востребованным продуктом в потребительской корзине российской экономики: в 2012 году их объем достиг 184,8 млрд рублей, или 31% всех расходов. Голосовая телефонная связь сохраняет пока доминирующее положение в структуре телеком-услуг. За лидером по спросу следуют компьютерная техника (23%), услуги интеграции и сопровождения IT-систем (20%), программное обеспечение (17,3%) и обучение (0,7%).

О качественных изменениях в структуре затрат в течение 2002–2011 гг. свидетельствует опережающий среднегодовой рост расходов в статьях «Интернет» (24%) и «ПО» (17%). О постоянном, хотя и медленном, по меркам передовых стран, совершенствовании процесса инфомодернизации экономики говорит также рост расходов на услуги корпоративной мобильной связи, в том числе с доступом в Интернет.

В 2011 году рост потребления компьютерной техники полностью восстановился после кризисного 2009 года и составил 150,6 млрд. рублей. Такой «всплеск» в основном объясняется отложенным спросом, позволяющим «притормаживать» обновление техники на один-два года. Автоматически возросли рынки лицензионного софта и услуг интеграции, внедрения и сопровождения различного рода корпоративных информационных сетей. Увеличение расходов на доступ в Интернет оценивалось в 2011 году в пределах 8–10%.

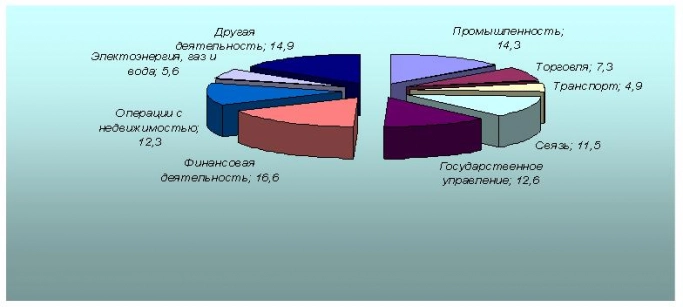

Среди отраслей (рис. 3) самый крупный потребитель инфопродукта (100,2 млрд. рублей) – финансовый сектор (коммерческие и государственные банки, финансовые, инвестиционные и брокерские компании, страховые и лизинговые компании и пр.), промышленность (86,3 млрд. рублей), госсектор (76,2 млрд. рублей) и телеком-компании всех направлений деятельности (69,6 млрд. рублей).

Рис. 3. Расходы основных отраслей экономики России на ИКТ-продукты в 2011 году (%)

Рассчитано по материалам Росстата РФ, 2012 год.

Промышленность, как потребитель ИКТ-продукта, постепенно уступает позиции: за период 2002–2011гг. ее доля в общем объеме затрат снизилась на 13,3%. Спрос со стороны финансовых и телекоммуникационных компаний и в дальнейшем останется основным драйвером совокупного роста ИКТ-расходов: по оценкам аналитиков, ежегодный прирост затрат на эту статью в указанном секторе в ближайшие годы будет удерживаться на уровне 20–25%. Безусловную конкуренцию ему составит государственный сектор в ходе выполнения проекта «Электронное правительство» (в рамках программы «Информационное общество 2011 – 2020 гг.»).

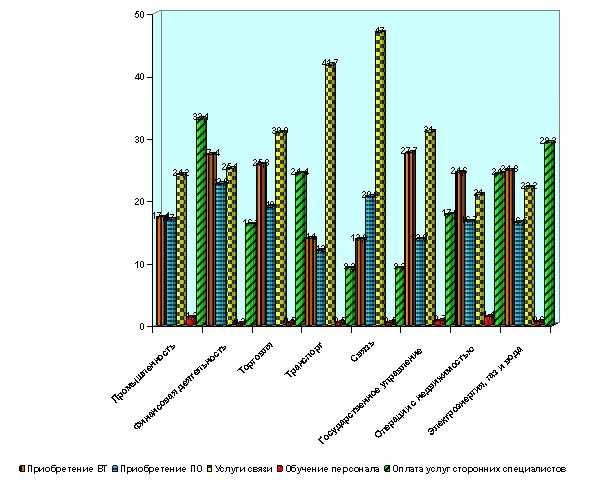

В 2011 году в расходах большинства отраслей экономики превалировала телеком-составляющая. В сегменте ИТ самый высокие позиции занимали компьютерные технологии, услуги интеграции и сопровождения IT-систем (рис. 4).

Динамика структуры потребления ИКТ-продукта за 2002–2011 гг. свидетельствует о первой, начальной фазе информатизации основных агентов экономики, для которой характерно сокращение доли затрат прежде всего на компьютерную технику по сравнению с программными средствами. Особенно это заметно в самых «компьютероемких» сегментах – промышленности, производстве и распределении электроэнергии, газа и воды, а также в образовании, где эта доля снизилась соответственно на 32, 29 и 24%

Распределение ИКТ-расходов по территориальному признаку характеризуется высокой концентрацией: доля 25 регионов с наибольшими корпоративными затратами составляет от 77,3% по статье «связь» до 84,5% по «интеграции и внедрению». В общем объеме расходов примерно 45% корпоративного рынка приходится на регионы Центрального федерального округа, а Дальневосточный ФО, напротив, занимает лишь 4%.

Рис. 4. Структура потребления ИКТ-продукта основными отраслями экономики России в 2011 году (%)

Рассчитано по материалам Росстата РФ, 2012 год.

Наибольший рост расходов на ИКТ наблюдается в регионах с резко увеличившимся за 2010-2011 гг. количеством крупных и средних предприятий (в результате создания свободных экономических, промышленных зон и нефтегазодобывающих проектов): в частности, в Ленинградской области – на 38,5%, Ярославской – на 32,5%, Сахалинской – на 36,4%. При этом фактически нет регионов, где предприятия сократили бы общие расходы на ИКТ, хотя по отдельным группам продуктов и услуг такие примеры имеются. В итоге в пятерку регионов с самыми высокими расходами на ИКТ вошли Москва и Московская область, Санкт-Петербург, Тюменская область и Красноярский край.

Таким образом, очевидно, что современный этап развития инфокоммуникаций отражает фазу активного «первичного» насыщения отечественной экономики. При всей возможной субъективности и несовершенстве методик регулярных оценок развития мировых ИКТ международными организациями (WEF, ООН, ITU, Economist, BCG, McKinsey & Company и др.) приходится согласиться, что наша страна не сумела преодолеть существенного отставания от передовых государств, и только в последние три года наметились существенные позитивные сдвиги. Вкус к инфопродукту растет. Ибо информатизация – это не просто пластическая хирургия для экономики, а ее кардинальный апгрейд, сообщение ей нового, более высокого качества.

(Продолжение следует)

[1] http://tasstelecom.ru/news/one/19293

[2] В виду весьма противоречивой официальной статистики, здесь и далее использованы исключительно экспертные оценки автора на базе данных: Минкомсвязи РФ, Росстата РФ, МЭР РФ и отдельных авторитетных аналитических компаний

[3] Рассчитано на базе постоянных цен 2005 года.

[4] Учитывается оплата фиксированной связи, включая междугородную и внутризоновую, корпоративную сотовую и Интернет.

Опубликовано 25.06.2013