Мировой цифровой ринг: тенденции, метаморфозы, цифры, прогнозы. Часть 7

Наука – океан, открытый как для ладьи, так и для фрегата. Один перевозит по нему слитки золота, другой удит в нем сельдь.

Эдуард Булвер-Литтон

Наука мостит дороги бизнесу. Особенно блистателен феномен инфосферы, где из бурлящего потока идеи «выстреливают» стремительно и с завидным постоянством. Авангард ИКТ-индустрии считает, что сокращение расходов на НИР под натиском кризиса – губительно, ибо второго шанса тут просто не дано.

Встроенность high-tech- науки в экономику – осознанная необходимость. Ибо технологическая эффективность – основа национальной мощи в современном мире. Готовить интеллектуальный пул – задача не из легких. Каждый год можно производить генералов, но не ученых. Наука, как и капитал, оседает там, где климат лучше и стимулы сильнее. Но, в отличие от бизнеса, науке необходимы особые условия. И необязательно материальные. Самореализация ученого тут дорогого стоит!

Ведущие страны строят научные дивизионы в меру сил и возможностей по своим оригинальным рецептам. Пока успешнее всех США. Региональные «звезды» фокусируются на важнейших сегментах рынка, и у них это неплохо получается.

Оценивая масштабы и особенности развития сферы НИР в ведущих странах мира, попытаемся рассмотреть основные векторы и приоритеты научно-технической политики.

Развитие НИР в ИКТ – императив времени

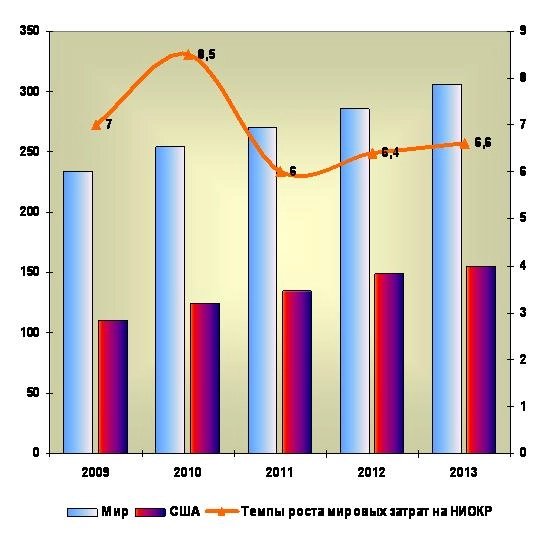

Вопреки кризису передовые государства не экономят на науке[1]. Сегодня можно сказать, что мир строит свое завтра на платформе инфокоммуникационных технологий. Мировые затраты на НИР в ИКТ в 2012 году приблизились к $300 млрд. Творческая мастерская комплекса растет и по масштабам, и по результативности. Ее ориентировочные контуры: 0,4% мирового ВВП; 6,5% мирового ИКТ- продукта; среднегодовой рост за последние пять лет – 6,7% (рис. 1).

В странах ОЭСР расходы на НИР в ИКТ в 2,5 раза больше, чем в автомобильной промышленности, и втрое больше, чем в фармацевтике[2]. Однако пока только США могут позволить себе развернуть весь фронт научных исследований в рассматриваемой области. Европейские государства следуют за лидером и запускают рамочные программы поддержки на всех прорывных направлениях прогресса. В группу лидеров по пионерным разработкам, помимо Великобритании, Германии и Франции, входят Скандинавские страны и Израиль. В данном контексте уместно отметить стремительный прорыв в сферу ИР и высокую инновационную активность ряда новых стран – Кореи, Ирландии, Финляндии, Индии и др. Секрет их успеха объясняется тремя ключевыми факторами: целенаправленной политикой государства, эффективным взаимодействием с бизнесом, долгосрочными и крупными вложениями в науку, инновации и образование.

Рис. 1. Динамика роста затрат на НИР: мир и США (ППС[3], $ млрд, %)

Рассчитано по материалам Global R&D Funding Forecast, 2010–2013, и оценкам автора.

В каждой стране научные исследования и разработки имеют свои структурные особенности и пользуются той или иной степенью поддержки со стороны правительства. Общеизвестно серьезное отношение к проблеме конкурентоспособности в области ИКТ внутри Евросоюза, где эта тема занимает приоритетное место во всех восьми программах поддержки науки. Между тем финансирование указанной сферы в ЕС существенно ниже, чем в США, которые тратят 52% суммарных затрат на НИР всех стран ОЭСР, в то время как Япония – 22%, а ЕС – и вовсе лишь 17%.

Абсолютный лидер на мировой научной площадке ИКТ – США, хотя за последние семь лет затраты на НИР здесь увеличивались незначительно (около 0,9% в год), а также наблюдается явное смещение акцентов финансирования в сторону прикладных исследований и быстроокупаемых проектов. В течение 35 лет американское правительство было главным спонсором фундаментальных исследований. Снижение поддержки данного направления, по мнению Телекоммуникационной промышленной ассоциации (TIA) и Национальной академии наук (NAS), способно в перспективе нанести существенный урон экономике и безопасности страны.

Объединенная Европа, напротив, консолидирует свой интеллектуальный потенциал в рамках целевых программ не только на краткосрочных проектах, но и серьезно вкладывается в будущее. Так, годовой «взнос» государств – участников 7-й рамочной программы поддержки НИР (2010–2020 гг.) начиная с 2013 года увеличен вдвое (с €5,5 млрд до €11 млрд), а в 2014 году объявлен старт новой, 8-й программы – «Электронное здравоохранение». Суммарные инвестиции в НИР, по оценке, составят около €180 млрд. Следует отметить также консультационный режим работы исполнителей и регулярный ежегодный мониторинг результативности исследований.

Совсем иная ситуация в странах с растущей экономикой. Так, в течение последних четырех лет самые высокие темпы роста затрат на НИР отмечались в Сингапуре (14,5%), Китае (около 12%), Израиле и Тайване (по 10%), Индии (7,6%). Можно смело утверждать, что в большинстве стран расходы на науку в ИКТ имеют стойкую тенденцию к росту. Вопрос лишь в том, кто и в какой мере будет его финансировать.

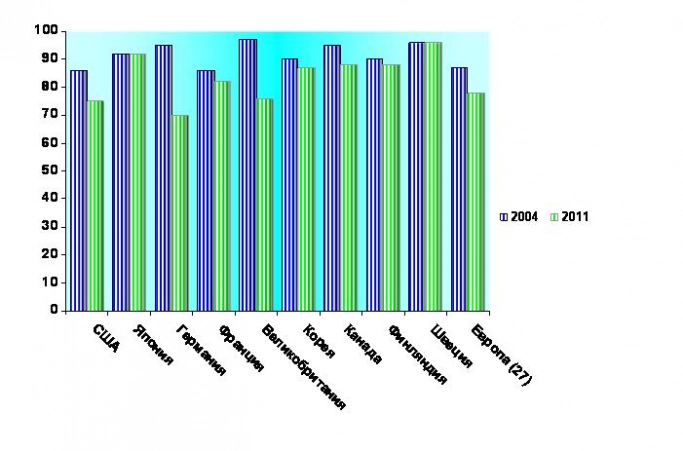

Одна из особенностей ИР в рассматриваемом комплексе – высокая доля их финансирования бизнесом (по странам – от 49 до 87% суммарных расходов). Крупный ИКТ-бизнес на науку выделяет обычно от 5 до 14% годового оборота. Доля частного сектора в бюджете ИР тем не менее в тенденции снижается, особенно в Германии, Великобритании и США, при усилении практически во всех странах роли государства (рис. 2).

Рис. 2 Доля частного финансирования НИР в сфере ИКТ в 2004 и 2011 гг. (%, ППС)

Рассчитано по материалам Federal Communications Commission, UNCTAD, MEDEF International, 2005-2012.

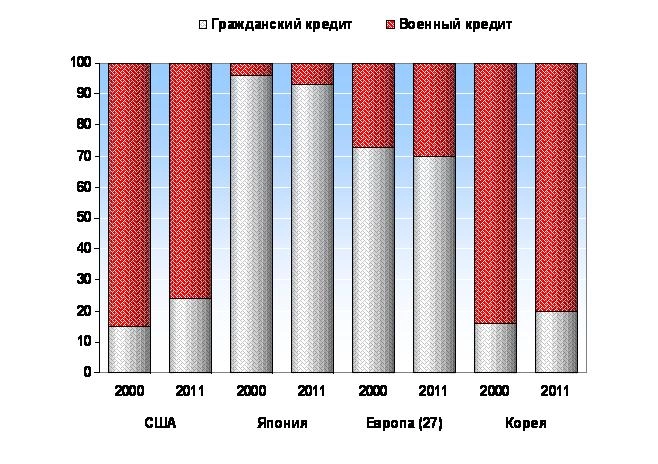

Механизмы господдержки разнообразны и общеизвестны. Особенно распространена в рассматриваемой сфере практика беспроцентных кредитов, возвратность которых обеспечивается за счет эффекта, получаемого от коммерческого освоения продукта. Самую мощную поддержку ИКТ оказывают власти США: ее доля в пакете государственных кредитов стабильно держится на уровне 14-15%. В американской модели государственного финансирования комплекса главным заказчиком традиционно выступает Министерство обороны (85% ассигнований): учитывается стратегическая важность инноваций, генерируемых ИКТ, и их двойное назначение. Тем не менее далеко не все страны следуют американской «военной» направленности кредитов. К примеру, в Японии на эти цели расходуется не более 5% кредитов, в Финляндии – около 2,5% (рис. 3).

Рис. 3. Структура кредитов на цели ИР в ИКТ по сферам использования в 2000 и 2011 гг. (ППС, %)

Рассчитано по материалам MEDEF, 2007-2012; FCC, 2012

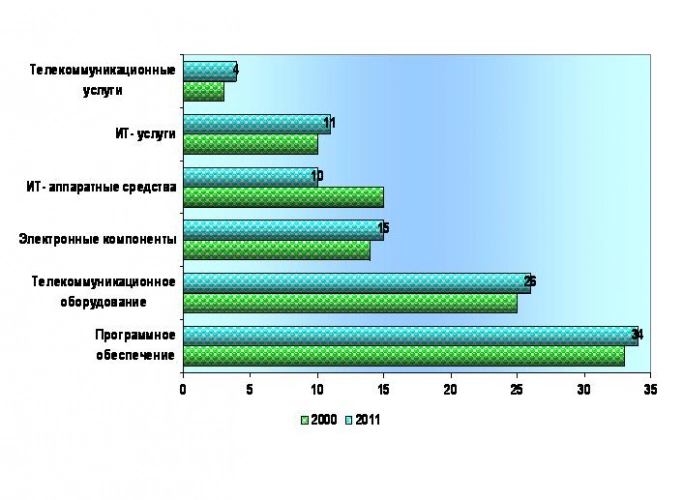

В последние годы существенно меняется структура расходов на НИР в разрезе сегментов комплекса. Исследовательский потенциал в возрастающей степени сосредотачивается на сервисном направлении. В течение 2000–2011 гг. доля расходов на ИР в программном обеспечении доминировала и достигла 34%. За ПО (в порядке убывания) следуют: производство средств связи – 26%; электронные компоненты – 15%; IT-услуги – 11%; IT-аппаратные средства – 10%; телекоммуникационные услуги – 4% (рис. 4). Важное изменение – расширение сферы исследований в области ИКТ за рамки самого комплекса: сегодня они проводятся в самых разных отраслях, в частности автомобилестроении, секторе финансовых услуг, на оборонных предприятиях и т. п. В некоторых странах ОЭСР затраты на ИР, проводимые за пределами ИКТ-фирм, оценивались в 2011 году примерно в 25% общих затрат на ИКТ-исследования в промышленности.

Рис. 4. Затраты НИР в сегментах ИКТ-комплекса в 2000 и 2011 гг. (ППС, %)

В целом же в масштабах комплекса акцент в затратах на НИР смещается в пользу информационных технологий.

Чемпионы инновационных легионов

В последние три года особенно примечательны высокие научные достижения и быстрое их коммерческое освоение в семи ведущих компаниях рынка: Apple, Microsoft, Google, Nokia, Motorola, Intel и Hewlett-Packard. Симптоматично, что сегодня эти компании уже не могут обеспечить себе лидерство в одиночку. Консолидационные процессы самого разного формата становятся «трудной необходимостью». Именно умные инвестиции и четкое видение рынка позволили Apple в течение пяти лет стать крупнейшей компанией в мире. В Топ-6 по расходам на НИР в 2012 году вошли: Intel (абсолютный лидер: $10,1 млрд, 19% от выручки), Microsoft ($9,8 млрд, 13,3%), Google ($6,8 млрд, 13,5%), IBM ($6,3 млрд, 6%), Cisco ($5,5 млрд, 12%), Huawei ($4,8 млрд, 13,8%). Компании активно наращивают свой интеллектуальный потенциал, полагая, что в кризис следует не урезать расходы, а увеличивать доходы, стимулируя процесс инноваций.

В рамках формирующегося мирового ИКТ-кластера «историческая» его структура постепенно меняет свои границы. Многие гиганты ИКТ- бизнеса расширяют деятельность с прицелом на высокомаржинальные ниши. Конвергенция размывает привычную структуру секторов. Если рассматривать экосистему в виде четырех основных страт, можно определить роль и место каждой в новом распределении труда (табл. 1).

Таблица 1. Основные характеристики экосистемы ИКТ, 2000–2011 гг.

|

Элементы экосистемы |

Доходы от продаж |

Инвестиции |

Расходы на НИР | |||

|

€ млрд. |

Доля в экосистеме % |

Доля в доходах % |

Доля в экосистеме % |

Доля в доходах % |

Доля в экосистеме % | |

|

1. ИКТ-оборудоваение |

1,17 |

41,0 |

5,3 |

25,0 |

7,4 |

84,0 |

|

2. Телеком - услуги |

1,34 |

47,0 |

16,3 |

68,0 |

3,7 |

7,0 |

|

3. Интернет - игроки |

0,13 |

4,5 |

6,5 |

3,0 |

11,0 |

6,0 |

|

4. Медиа и контент- провайдеры |

0,21 |

7,5 |

5,9 |

4,0 |

1,7 |

3,0 |

|

Всего |

2,863 |

100 |

10,5 |

100 |

6,0 |

100 |

Источник: материалы годовых отчетов компаний, Reuters, IDATE, Global Industry Forecasts, 2010–2013

Ø Самый крупный генератор R&D – сектор телеком-оборудования: 84% всех затрат.

Ø Самые высокие затраты на НИР в последние пять-семь лет – у интернет-игроков: ежегодно их доля в выручке держится на уровне 11–13% (у Google она соизмерима с инвестициями). Похоже, на этой площадке задан высокий старт: доля ее участников в экосистеме составила 6%. Гораздо ниже инвестиционная составляющая у новых игроков, их вклад в общий котел ИКТ – лишь 3%.

Ø Сектор телеком-услуг занимает ключевую позицию по масштабам инвестиций (70%): это сердце кластера, с очевидным влиянием на его инновационный потенциал.

Ø Внутри телекома традиционно: сектор услуг приносит львиную долю доходов и две трети инвестиций. НИР – прерогатива промышленности (90% затрат)[4]. Инвестиции в секторе услуг инициируют доходы, а именно предоставление сети, услуг и молниеносно впитываемых инноваций, что дает возможность операторам создавать и совершенствовать стремительно растущее новое ПРЕДЛОЖЕНИЕ.

Ø После либерализации телекоммуникационных рынков и с последующей глобализацией производства у операторов появилась возможность (огромные потоки инвестиций) сосредоточиться на исследованиях, но самомодернизация не состоялась. Как правило, правительства многих стран ориентируют доминирующие на рынке компании на НИР, устанавливая на эти цели определенную квоту (3-4% от выручки). В настоящее время коэффициент интенсивности НИР у ведущих мировых операторов составляет 4–7%.

Таким образом, телеком-услуги в экосистеме ИКТ – главный «прогрессор», или скрытый двигатель, инновационного развития кластера. Обеспечивая связь между НИР и инновациями довольно необычным путем, он генерирует инновационный процесс в других элементах кластера, и это не отражается в коэффициенте наукоинтенсивности данного сектора.

В заключение следует еще раз отметить, что сфера научных исследований в ИКТ находится в фокусе повышенного внимания со стороны правительств всех стран мира, связывающих свое будущее именно с успехом в ИКТ-индустрии. Формы и механизмы поддержки изобретательны, разнообразны и заслуживают серьезного осмысления. Потенциал данного направления исследований велик, а усилия по консолидации ресурсов в планетарных масштабах сулят немалые перспективы. Среди приоритетов научно-технической политики в 2013 году авторитетные администрации (ОЭСР, МСЭ, ЮНКТАД и ect) называют: усиление развития научной сферы, программы образования и ИКТ-компетентности, безопасность информационной инфраструктуры, широкополосный доступ в Интернет, цифровой контент, системы электронных платежей и мобильных приложений.

(Продолжение следует)

Вера Шульцева,

старший научный сотрудник ИМЭМО РАН

[1] За прошедшие два года было анонсировано открытие около 150 научных центров.

[2] Однако в США и некоторых странах Европы бенефициары – автопром и фармацевтика.

[3] ППС – паритет покупательной способности

[4] Исключением была лишь Франция, до приватизации France Telecom в 1997 г. Национальный гигант располагал мощной научно-исследовательской базой (CNET) в области фундаментальных и прикладных разработок. Доля расходов этого института в общих доходах оператора достигала 30-40%.

Опубликовано 27.05.2013