Мировой цифровой ринг: тенденции, метаморфозы, цифры, прогнозы. Часть 6

(Продолжение. Начало в IT News № 1-5/2013)

Любой знает, как тратить деньги, но не все умеют к одной монете прибавить две.

Гейдар Алиев

Новые трассы прогресса в инфосфере меняют пейзаж рынка, его структуру, формируют новые бизнес-модели. Успешное строительство нового экономического уклада целиком и полностью зависит от национальной стратегии в области развития ИКТ и, соответственно, мощности интеллектуально-инвестиционной поддержки. Финансирование инновационных ИКТ-проектов в ведущих странах, вопреки кризису, один из ключевых элементов затрат госбюджета. ЕС в официальном коммюнике (на международном форуме в Давосе) декларирует создание «великой коалиции» с целью поддержки сектора ИКТ, являющегося «новым каркасом европейской экономики, реальной возможностью избежать потери нового поколения и вернуть Европе конкурентоспособность». Администрация Белого дома, со своей стороны, считает, что «Америка в течение многих лет была великим двигателем инноваций. И сейчас каждый американец заслуживает шанса изменить мир». Такой позиции придерживаются и все передовые государства мира. Мудрые нации на будущем не экономят.

В предлагаемой ниже статье рассматриваются основные направления инвестиционной политики в ИКТ-отрасли отдельных стран мира: тенденции, динамика и объемы инвестиционных потоков, механизмы финансовой поддержки отдельных сегментов комплекса как государством, так и предпринимательским сообществом, турбулентность рынка в процессе его реструктуризации (M&A).

Инвестиционная стратегия развития инфокоммуникаций

Специфика производства ИКТ-оборудования характеризуется высоким уровнем капиталоемкости. При этом в сравнении с другими отраслями сроки службы основных элементов материально-технической базы непродолжительны и постоянно сокращаются, а ее модернизация носит перманентный характер. Сетевой принцип построения инфраструктуры комплекса предопределяет жестко взаимоувязанную по техническим критериям систему. Поэтому регулярно поступающие на рынок новые высокотехнологические решения подчас не встраиваются в уже отлаженную рабочую схему. Замена даже одного звена, как правило, ведет к значительным затратам на его адаптацию к системе в целом.

Сфера ИКТ сегодня – зона повышенного риска. Здесь крупные инвестиции для быстрого развития условие необходимое, но недостаточное. Их эффективность критически зависит от креативного и высокопрофессионального менеджмента и маркетинга. В целом же производители в развитых странах взвешенно оценивая необходимость радикальной модернизации, настроены на максимальное использование добротной инфраструктуры сегодняшнего дня, не упуская в то же время стратегическую нить развития и понимая, что гонку выигрывает участник, обеспечивающий пусть и не самый высокий, но устойчивый рост. Особенно в настоящее время, когда на фоне общеэкономической регрессии новаторские технологии достаточно быстро усваиваются рынком, а обновление технологических продуктов стремительно ускоряется (в последние 20 лет цикл обновления в среднем по комплексу сократился с 7–11 до 5–7 лет, а отдельных технических решений – до нескольких месяцев).

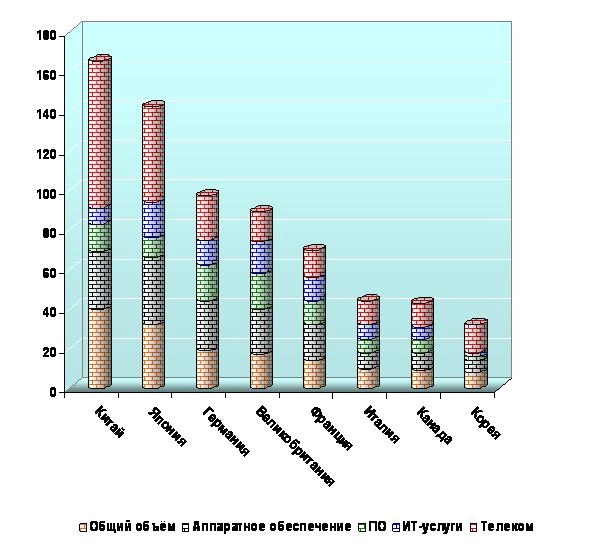

Наращивание инвестиций характерно для всех компонентов комплекса. По ориентировочным расчетам, объем мировых инвестиций в комплекс ИКТ в 2012 году составил 40% валового оборота. В их структуре 58% затрат пришлось на телекоммуникации (производство услуг и оборудования) и 42% – на ИТ (аппаратные средства – 12%, услуги – 21%, ПО – 9%). Несомненные лидеры по масштабам инвестиций – США и ЕС, за ними следует Китай, который к 2008 году перегнал Японию. Структура инвестиционных предпочтений стран хай-тек-авангарда в сравнении с моделью США весьма разнообразна (рис. 1)

Рис. 1. Инвестиции в ИКТ по сегментам комплекса в 2012 году (% от США)

Здесь и далее рассчитано по материалам OECD, WITSA, IDATE, 2010–2012.

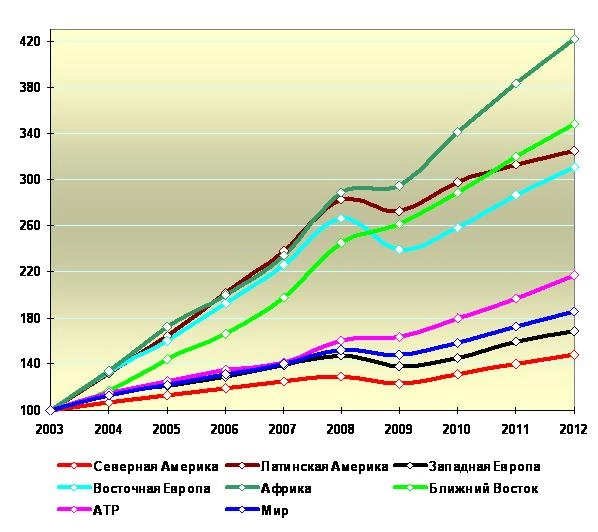

В государствах ОЭСР за период 2003–2012 гг. среднегодовой темп прироста суммарных инвестиций составил около 5,1%, в БРИКС и странах с быстро растущей экономикой – соответственно 18 и 14%. На долю первых приходится 60% капитальных расходов всех стран с формирующейся рыночной средой и, соответственно, 10% всего объема мировых инвестиций в ИКТ. После заметного спада в 2009 году самые высокие темпы роста инвестиций наблюдаются в Африке, на Ближнем Востоке, в Латинской Америке и Восточной Европе. В США и странах Западной Европы рост более сдержанный (рис. 2).

|

Рис. 2. Динамика мировых инвестиций по регионам, 2003–2012 гг. | |||||

|

(индексы 2003 = 100) |

|

|

|

|

|

Комплекс вступает в качественно новый этап развития. Замедление динамики в сфере ИКТ в ведущих странах в докризисные годы текущего десятилетия отнюдь не свидетельствует об исчерпании источников его роста. Освоена, по мнению экспертов, лишь надводная часть огромного потенциала ИКТ-айсберга, и почти все страны строят свое будущее на базе развития инфокоммуникационных технологий.

Горизонты поддержки

Эффективные меры защиты инновационной сферы, предпринятые правительствами большинства передовых стран, вкупе с новыми, анонсированными и уже действующими программами позволяют ожидать уже в 2015 году очередной волны циклических инвестиций, ибо комплекс нуждается в комплексной модернизации.

Финансовая поддержка ИКТ идет сверху (от государства), снизу (от самих игроков рынка) и изнутри (за счет достижений самого технического прогресса). Основные ее векторы – высокоскоростной доступ к Интернету, мобильность (весь спектр использования), облачные вычисления, интеллектуализация отраслей народного хозяйства и программы подготовки и обучения ИКТ-грамотности (все уровни).

Первая помощь поступает из традиционного пакета: сокращение персонала (особенно болезненное для стран с сильными социальными традициями); снижение заработной платы и исключение некоторых привилегий; жесткая экономия и рационализация производства; разумное использование аутсорсинга, в том числе часто отказ от привлечения к контрактам зарубежных специалистов.

Второе направление — поддержка государства и креативные решения самих игроков национального рынка. Государство оказывает ИКТ прямую и опосредованную поддержку — в форме регуляторной технической и организационной политики, преференций по кредитному и налоговому инструментарию, программ по стратегическим направлениям развития, в том числе национального аутсорсинга, активной пропаганды преимуществ ИКТ (дотации населению на приобретение оборудования, «всеобуч» в СМИ по его использованию и т. п.).

Несколько примеров сказанному. Европейский союз накануне кризиса анонсировал «Цифровую повестку дня». В рамках этой инициативы объединенными усилиями стран ЕС запускаются и поддерживаются мощные программы в области НИР и ОКР, а также все горячие направления «доступа» в информационное общество. Так, инвестиции в инфраструктурные проекты Евросоюза до 2020 года должны составить рекордные €1,5-2 трлн. Первый транш государственной помощи, одобренный в начале текущего года, нацелен на расширение ШПД и оценен в €1,8 млрд. Новый пакет вчетверо больше ранее выделенной на эти цели суммы. Пока планируется 20 проектов: начиная с прокладки широкополосных сетей в Каталонии и заканчивая модернизацией сетей связи в удаленных районах Финляндии, Италии и Швеции. Кроме того, в развитии сетей мобильной связи четвертого поколения стандарта LTE в течение ближайших трех лет будет вложено €700 млн.

«Инвестиции в будущее» в условиях ограниченности национальных резервов – задача сложная. Поэтому Европарламент считает, что в проектах с участием государства финансовые инструменты должны играть более активную роль. Привлечение частного капитала к финансированию стратегически важных проектов в индустрии ИКТ становится в Европе практикой. Так, недавно запущенная программа выпуска облигаций (Project Bond Initiative) ориентирована на поддержку инфраструктурных проектов. Согласно установленной схеме, эмиссию облигаций осуществляют только частные компании, а ЕС выступает исключительно в роли гаранта.

Следует отметить, что последняя редакция «Цифровой повестки дня», рассчитанная на перспективу до 2020 года, концентрирует внимание на достижении главных результатов, которые ЕС может получить от развития ИКТ, а это: снижение безработицы (от 700 тыс. до 2 млн вакансий европейцам и эмигрантам), повышение уровня и масштабов IT- компетентности, спонсирование более чем 1000 стартапов, ударное развитие ШПД («кислорода для экономики»), облачных технологий и сферы M2M, создание единого рынка телекоммуникационных услуг (по расчетам, этот сложнейший проект будет ежегодно приносить в бюджет ЕС не менее €110 млрд, или 0,8% ВВП).

Ввиду высокой важности и затратности задачу будут решать «всем миром». Только что стартовал проект «Великая коалиция» – партнерство наднациональной администрации (ЕС) с более чем 15 европейскими ИКТ-гигантами. Такая практика переносится и на региональный уровень, например в Великобритании уже запущена программа E-Skills.

Франция, в свою очередь, создала специальный фонд развития информационного общества (FSN). Его программа рассчитана на 100%-ную цифровизацию страны (сплошное покрытие ВОЛС) до 2025 года. «Цифровая» составляющая «великого национального заимствования» – €4,5 млрд. Первый транш в €2 млрд уже «работает».

США продолжает черпать поддержку ИКТ из «Пакета стимулов», предложенного администрацией в 2009 году. Его финансовые характеристики: $2 млрд на закупку и модернизацию IT-оборудования для общественных медицинских центров; $250 млн на помощь штатам в разработке систем обмена данными для студентов; $50 млн на модернизацию систем IT-безопасности в департаменте здравоохранения и социальных службах; $20 млн на обновление IT-оборудования в органах таможенного контроля и иммиграционных службах; $4,5 млрд на разработку «интеллектуальной» энергосети и обучение персонала; $4,35 млрд на расширение беспроводного ШПД, включая обновление и создание общественных компьютерных центров; $650 млн на закупку IT-оборудования для школ и научных лабораторий и т. д. Еще около $44 млрд заявлено на развитие ШПД в сельских и других отдаленных районах страны. Этот проект в рамках частно-государственного партнерства рассчитан на пять лет и обещает охватить 98% населения США вне зависимости от коммерческой выгоды инвестора. {PAID}

Администрация президента Обамы регулярно контролирует эффективность расходования средств по всем заявленным направлениям. Проекты постоянно корректируются с позиции приоритетности, возможного явного или скрытого дублирования и окупаемости. Так, в 2012 году было принято решение о 10%-ном сокращении заявленной суммы финансирования до 2014 года ввиду ее «неразумности». Наиболее значительное секвестирование ИКТ-бюджета ожидает Министерство обороны. В целом в период президентства Обамы инвестиции в инфокоммуникации практически стабильны: рост 7% в год в текущих ценах и 4,5% – в неизменных.

В стремлении не утратить и приумножить достигнутое гиганты американского ИКТ-рынка в 2010 году объединились в рамках Invest in America Alliance. Более 17 компаний по инициативе Intel, Cisco, HP и Dell объявили о совместном инвестировании национальной ИКТ-индустрии: вливании $3,5 млрд (2010–2012 гг.) в компании, занимающиеся ключевыми направлениями развития экономики США, и увеличении набора на работу выпускников учебных заведений (американцев) до 10,5 тыс.

Китай в рамках проекта Broadband China, Fibre Cities (2010–2014 гг.) ведет строительство ВОЛС для удаленных районов страны. Государство датирует 30% расходов.

Третья линия обороны – созидательные силы самих инфокоммуникаций. Вопреки экономической непогоде привлекательность и комфорт постоянно «вбрасываемых» на рынок инноваций отвечают интеллектуальным запросам пользователей, а маркетинговые акции обеспечивают их доступность. Мотивацией роста выступает и так называемое «цифровое неравенство» (от сплошной телефонизации до сплошной интернетизации всех стран).

Осторожно: слияние

Жесточайшая конкурентная война сегодня развертывается на всех направлениях инновационного мейнстрима. Пока что их пять: развитие интеллектуальных мобильных устройств; развитие технологий облачных вычислений и обработки больших объемов данных; расширение социальных сетей; размывание границ между отраслевыми сегментами; взаимная интеграция новейших технологий и их сращивание практически со всеми существующими технологиями. Интересы новых и традиционных игроков как в сфере производства ИКТ-продукта, так и в его распределении (доставка, прием и передача) теснейшим образом переплетаются. В клубке противоречий, вызванных бурным развитием новаторских продуктов и услуг, перед игроками рынка стоят не только вопросы получения дополнительных коммерческих преимуществ – на карту поставлена сама их жизнь.

Меняется и пейзаж рынка. Рождаются и рушатся инфоимперии. Пятнадцатилетний Google приносит сегодня в копилку США $64 млрд (0,5% ВНП), а IBM, недавно отметившая столетний юбилей, – 0,8%. Поисковик номер один 97% прибыли получает от рекламы, а «Голубому гиганту» 70% дохода приносят ПО и информационные услуги и только 30% – аппаратные средства.

Процессы консолидации и реструктуризации рынка на современном этапе – зеркало текущих и будущих его преобразований, отражение которого не всегда понятно даже самым опытным аналитикам. (Например, зачем Hewlett-Packard понадобилось приобретать за необоснованно высокую цену компанию сомнительной репутации – Autonomy?) Новые гиганты стремятся участвовать во всех сегментах мегатренда. Microsoft, Google, Аmazon вкладываются в «облака», в голосовую мобильную связь и «умные» терминалы, рекламу, электронные книги, безопасность и т. д. О стратегиях развития сегодня можно спорить, тем не менее путем проб и ошибок компании устремляются в будущее.

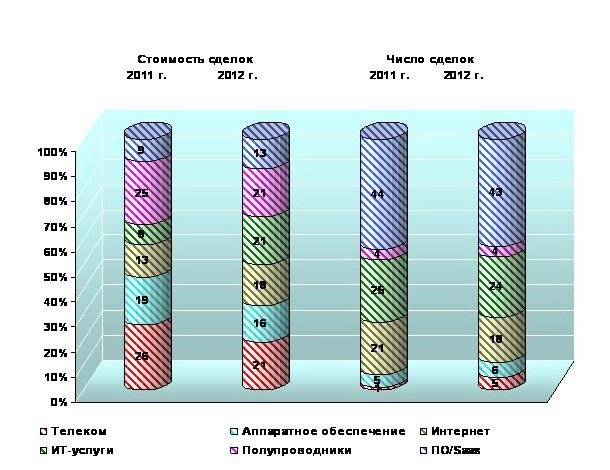

Турбулентность на M&A-рынке инфокоммуникаций очень высокая. Так, за период 1998–2012 13 (12?)гг. общая стоимость покупок сервисных компаний и число сделок выросли почти одинаково – на 90%. Причем по весу в стоимостном измерении лидировали телекоммуникационные услуги, а по числу сделок – информационные. Ныне приоритеты резко меняются: более 40% M&A-сделок, заключенных в последние два года, касаются облачных и SaaS-решений, в частности услуг управления ИТ (MSP), развития SaaS в маркетинге и ритейле, сетевого оборудования для развертывания облачной инфраструктуры и т. п. Зафиксирован всплеск активности и в сегменте больших данных, и в сфере аналитических инструментов, однако параметры соглашений там гораздо меньше, чем в «облаках» (рис. 2).

Рис. 3. Слияния и поглощения в комплексе ИКТ, 2011-2012

(доли секторов в объеме продаж и числе сделок, %)

Рассчитано по: Ernst & Young.Global technology M&A update, 2012; Tech M&A and IPO Analysis Report, Dealogic mergers & acquisitions review, 2002 – 2013

Всего в 2012 году, по разным оценкам, было подписано M&A-контрактов на сумму $114,1 млрд., что на 35% меньше, чем годом ранее. Чтобы рынок M&A снова выстрелил, необходима макроэкономической стабильность, а пока многие компании не желают рисковать и принимать участие в крупных и значимых сделках. Несмотря на сокращение инвестиций, количество покупок осталось практически неизменным.

Чемпионом года стала компания Dell, купившая SonicWall, Quest Software и Wyse Dell. Ее трофеи - заявка на серьезные позиции в области ПО и лидерство на рынке виртуализированных и облачных клиентских устройств. Второй по списку - Google, купивший Motorola Mobility за $12,5 млрд. За ними (по стоимости контрактов) следует SAP, пополнившая свой багаж облачных решений, купив Ariba и SuccessFactors (соответственно: $ 4,3 млрд. и $ 3,4 млрд.) и Microsoft, который с приобретением фирмы Yammer ($1,2 млрд.) получил реальный шанс догнать своих конкурентов Salesforce.com и Oracle, агрессивно продвигающихся на рынок соцсетей для бизнеса.

Объем международных сделок впервые за три года сократился на 3% по сравнению с 2011 годом. В региональном плане Америка в 2012 году консолидировала усилия M$A транзакций в областях: социального медиа, мобильных устройств, облачных систем и бизнес-аналитики Big Datа. Доля таких покупок в общем количестве и объявленной стоимости сделок во всем мире составила 92%.

В АТР и Японии концентрировали внимание на сегментах онлайн-видеотехнологий, видеотехнологий для мобильных устройств и компьютерных игр.

В Европе, на Ближнем Востоке и в Африке в фокусе были прорывные направления нового тренда - SaaS-решения, а также технологии для интеллектуальных мобильных устройств и социальных сетей.

Оценки эволюции рынка M&A в текущем году осторожно-оптимистические.

Опубликовано 22.04.2013