Рынок ИБП: напряжение растет

Рынок источников бесперебойного питания относительно молод: он зародился одновременно с рынком компьютеров и сложной цифровой техники. Другими словами, рынок устройств защиты появился вместе с техникой, которую призван защищать, и в своем развитии он во многом повторяет динамику рынка своих подзащитных. Каков объем этого рынка в России? Как складывается его судьба? Какие устройства наиболее популярны?

Как считать?

Прежде чем перейти к существу вопроса, необходимо определиться с некоторыми понятийными тонкостями. Скажем сразу: рынки маломощных источников питания и тяжелых устройств – совершенно разные. В первом случае «бесперебойник» приобретается для защиты одного или нескольких устройств в домашних или офисных условиях и при этом не столь важно, является ли заказчиком конечный пользователь или бизнес. Во втором – речь идет о защите оборудования в ЦОД, а также о многочисленных областях применения ИБП вне сферы ИТ: например, для защиты станков с ЧПУ и других сложных устройств. «Бесперебойники» для этого используются совершенно разные, они по-разному стоят и продаются через разные каналы. Поэтому вопрос «как считать?», во многом ставший риторическим благодаря знаменитым одесским анекдотам, задают себе многие аналитики.

И действительно – как? По штукам? Годится, но только с одним условием: если учитывать лишь маломощные устройства, продающиеся массово. Рынок же мощных и сверхмощных «бесперебойников» движим совершенно иными трендами, и одна-две силовые установки здесь могут в денежном отношении перевесить тысячу маломощных устройств.

То есть лучше всего считать в денежном выражении? Не спешите! Подсчет по деньгам чреват перекосом в другую сторону – при таком способе учета в фаворе неизбежно окажутся производители, предлагающие тяжелые промышленные решения, хотя их годовой объем продаж может исчисляться единицами.

Что за кВ•А?

Со временем утвердилась более или менее сбалансированная система учета рынка ИБП, сочетающая в себе и количество проданных устройств в штуках, и объем рынка в деньгах. При этом количество мощных промышленных устройств зачастую выделяется в отдельную категорию. Этой синтетической системы учета будем придерживаться и мы – по деньгам и по штукам, выделяя мощные устройства в отдельную категорию. Что подразумевается под словом «мощные»? Здесь, как и во многих других областях, имеет место некоторая несогласованность в определениях – каждый вендор считает по-своему. В целях единообразия будем считать мощными все устройства с номинальной мощностью свыше 5 кВ•А, но до 100 кВ•А, а сверхмощными – свыше 100 кВ•А.

Многие граждане, в том числе помнящие суть закона Ома, часто спрашивают, что за таинственное обозначение – кВ•А? Оказывается, это киловольт-ампер – единица измерения мощности, по сути та же самая, что киловатт (кВт), но учитывающая как активную (P), так и реактивную (Q) составляющую нагрузки. Если активная мощность «отвечает» за процессы нагрева, освещения традиционными лампами накаливания и выполнения механической работы, то реактивная связана со всем, что касается трансформации электроэнергии, работы индукционных печей, вращения двигателей при нагрузках, близких к холостому ходу (практически все вентиляторы), всевозможных электронных устройств, а также выработки света энергосберегающими лампами.

Благодаря балансу активной мощности, в энергосистеме поддерживается требуемое напряжение – при дефиците параметра P оно снижается. Реактивная мощность обеспечивает поддержание требуемой частоты питающего напряжения (в России и Европе это 50 Гц, а в США – 60 Гц); при дефиците Q происходит падение частоты. При остром дефиците реактивной мощности происходит рассинхронизация системы, и автоматика на электрических подстанциях начинает экстренное отключение потребителей (начиная с маловажных) – так называемую автоматическую частотную разгрузку (АЧР).

Проведенный экскурс в основы теории электротехники ставит своей целью лишь проиллюстрировать, насколько важна «невидимая» реактивная мощность, и призвать читателя проникнуться должным уважением к смешному, на первый взгляд, сокращению «кВ•А». Искушенный читатель может напомнить, что существует еще деление на трехфазные и однофазные системы, а также синхронные, асинхронные, онлайновые и т. п. Но… Оставим тонкости специалистам и вернемся, как говорится, к нашим баранам, ведь наша задача – разобраться с рыночными трендами, а не открыть четвертый закон Ньютона.

Тренд – есть!

Будучи аналитиком, я просто обязан показать скучные графики и цифры. По многим категориям оборудования своеобразной точкой отсчета, бенчмарком, является число продаж в докризисном 2008 году. С ним обычно сравнивают показатели дня сегодняшнего. Не является исключением и силовое электрооборудование.

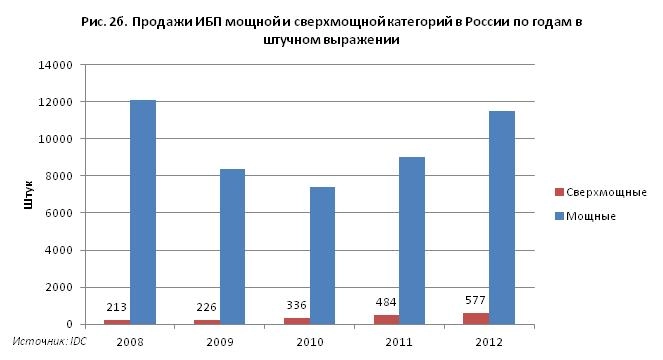

На нижеследующих рисунках представлена динамика российского рынка ИБП за последние пять лет как в денежном, так и штучном выражении, по версии IDC. Рис. 1 совмещает как общие данные продаж, так и денежные характеристики мощной и сверхмощной категорий. Для «штучного» представления данные разнесены на два графика: рис. 2а и 2б: продажи мощных и сверхмощных устройств просто-напросто не будут видны на фоне общих поставок, основу которых (в штуках) составляет продукция массового рынка.

Из приведенных графиков ясно, что до кризиса производителям ИБП жилось неплохо. Посмотрите на зеленый сектор диаграмм (рис. 1 и 2а), отражающий суммарный объем рынка: в 2008 году в России было продано 2,65 млн устройств на сумму $417,2 млн (здесь и далее приведены данные IDC).

Продажи 2012 года так и не сумели побить докризисный рекорд в штучном выражении (2,3 млн. устройств), но превысили его в денежном ($469,6 млн). Получается, что каждое проданное устройство стало стоить дороже – $204,3 за одно устройство в 2012 году против $157,2 в 2008-м? Давайте разберемся. Чтобы понять все хитросплетения рынка, вернемся на 4 года назад, в 2009 год.

Уроки кризиса

Если судить по общерыночным показателям, падение продаж ИБП в 2009 году было крайне болезненным. За первый посткризисный год продано 1,64 млн устройств на общую сумму $304,9 млн, что означало падение на 26,9% в денежном и на 48,6% в штучном выражении. Почему же спад рынка в штуках был выражен сильнее, чем в деньгах? Рассуждая логически, можно очень быстро прийти к заключению, что в период кризиса произошло «вымывание» наиболее дешевых устройств. Так ли это? Рассмотрим динамику продаж по мощностным категориям.

Мощных, по нашей классификации, устройств в 2009 году было продано 8394 штуки на общую сумму $101,7 млн, в то время как аналогичные показатели 2008 года составили соответственно 12 067 штук и $94,7 млн. Таким образом, устройств данного диапазона было продано на 30,4% меньше, но при этом рост выручки от продаж устройств данного класса составил 7,4%, то есть средняя цена устройства данного класса выросла от $7,8 тыс. до $12,1 тыс. за штуку. Поскольку устройства такого класса применяются, как правило, для защиты корпоративных пользователей, зданий, бизнес-центров и т. п., логично предположить, что, несмотря на кризис, большинство заложенных в сверхуспешные 2007 и 2008 годы бизнес-объектов было сдано в эксплуатацию в 2009 году и львиная доля проданных мощных ИБП пошла на их оснащение.

Опуская подробные вычисления, заметим, что рост продаж сверхмощной техники составил 6,1% в штучном и 7,4% в денежном выражении, при этом средняя цена одного проданного устройства выросла с $81,2 тыс. в 2008 году до $85,8 тыс. в 2009-м. Агрегаты такого класса – субъект исключительно рынка крупных проектов, немалую долю которого занимает госзаказ. По всей видимости, кризис не стал помехой к их выполнению, и большинство сделок, намеченных в предкризисный год, состоялось.

Кто действительно пострадал от кризиса, так это массовый сегмент. В данной категории продажи 2009 года упали на 48,7% в штучном и 39,8% в денежном выражении по отношению к предыдущему году – рынок недосчитался около 1,3 млн таких устройств. Спрос упал наполовину, а покупательское поведение тех клиентов, которые все-таки решили приобрести ИБП в домашнее пользование, претерпело существенные изменения под действием «кризисного» мышления. «Чем дешевле, тем лучше, – так или примерно так думал покупатель. – Даже если сломается через год, проще выкинуть и купить новый, такой же дешевый». Как аналитики, так и вендоры осознавали всю опасность этого «нового» экономического мышления. В долгосрочной перспективе производителям было невыгодно торговать дешевой низкокачественной техникой – приходилось задумываться о создании избыточно сложной системы сервиса и обучения для пользователей. К тому же в условиях крайне малой наработки такой техники на отказ чрезмерно возрастала вероятность повреждения компьютеров или иного защищаемого оборудования клиента и, как следствие, – потери лица фирмы.

Резюмируя тему кризиса, отметим, что в целом B2B-рынок (то есть корпоративный сектор и госсектор) вытянул кризисный год, несмотря на то что в конце 2008 было приостановлено финансирование по ряду проектов. Напротив, рынок малых, в основном бытовых, ИБП оказался наиболее затронутым кризисом 2008-2009 года.

День сегодняшний

Ситуация и расстановка сил, заложенная в кризисный период, во многом повлияли на дальнейшее развитие рынка ИБП. Продажи B2B-сегмента продолжают развиваться опережающими темпами, в то время как рынок массовых устройств сдает свои позиции.

Впрочем, достаточное оставшееся количество настольных ПК, как и растущая популярность моноблоков all-in-one, оставляет достаточно простора для продаж массовых ИБП. Причем в данном случае пользовательский опыт обращения с ноутбуками изменил ожидания клиентов в отношении малых ИБП в сторону повышения интеллектуальности последнего. Заказчику недостаточно 5-10 минут автономной работы, как это было ранее. Потенциальные покупатели ожидают от современного домашнего «бесперебойника» некоего аналога обдуманных действий человека в случае перебоя в электропитании: подачи предупредительного сигнала (в том числе и через СМС), отключения маловажных потребителей (например, музыкальных колонок), а в случае невосстановления питания и отсутствия действий со стороны хозяина – мягкого закрытия работающих приложений и перевода железного друга – компьютера – в спящий режим.

«Наблюдается смещение спроса от моделей начального уровня к более профессиональным решениям, – подтверждает Алексей Морозов. – Все больше “домашних” пользователей предпочитают приобретать модели серий Smart. В то же время среди профессиональных пользователей заметен переход от привычных смартов к онлайн-ИБП».

Не стоит забывать, что сфера применения ИБП в сегменте домашних пользователей, так же как и в B2B, не ограничивается защитой IT-оборудования, и это дополнительный фактор стабильности для малых ИБП. «С одной стороны, распространение мобильных устройств приводит к сокращению числа стационарных компьютеров, и, таким образом, необходимость в использовании ИБП отпадает, – рассуждает Сергей Амелькин. – С другой стороны, увеличивается число медиа- и сетевой аппаратуры, устройств для хранения данных – это поддерживает спрос на однофазные ИБП». Тем не менее эксперты подчеркивают, что основным назначением ИБП является именно защита компьютеров. «В первую очередь покупатели ИБП – это владельцы ПК, а не бытовой техники», – резюмирует Михаил Вазисов.

Итоги. Что дальше?

Рынок источников бесперебойного питания, как уже было сказано, – дитя рынка ИТ. Но дитя повзрослевшее, выбравшее свой собственный путь, не ограниченный рамками ИТ. Перспектива применения ИБП в домашнем хозяйстве и в бизнесе в свете всеобщей мобилизации – с одной стороны, и укрупнения, усложнения бытовой техники – с другой, – очень интересная тема, которую автор надеется обсудить в последующих выпусках IT News.

Волнует другое: в предыдущем году рынок замедлил свой рост. Как это скажется на прибыли вендоров и партнеров, привыкших как к бурному росту, так и к отчаянной борьбе за долю рынка в условиях кризиса, но практически не имеющих опыта в условиях сдержанного роста? Готовы ли они к периоду спокойствия на рынке, к каждодневным действиям по укреплению своих позиций и борьбе за каждого заказчика с доскональным изучением его требований? Жизнь покажет.

Опубликовано 27.05.2013