Мировой цифровой ринг: тенденции, метаморфозы, цифры, прогнозы

(Продолжение. Начало в IT News № 1–4/2013)

При стрельбе нужно целиться выше цели.

Франц Кафка

Одна из исключительных особенностей ИКТ – возможность прямого «диалога» с клиентом. Это ли не залог успеха предпринимателя? Возможно, но только не на инфополигоне, где идеи грохочут громче пушек, а место взлета новой неочевидно. И, как правило, предложение всегда опережает спрос.

Коммерциализация хай-тека – зона риска, поскольку и капитало-, и наукозатратна. Циклы обновления основной продукции в каждом новом поколении сокращаются. Первые компьютеры появились в 60-х годах, первые ПК – в 80-х. Но по-настоящему выстрелили они лишь в середине 90-х, как и мобильная связь. Развитие продукта на ранней стадии идет существенно медленнее, чем на этапе зрелого рынка, ибо это период формирования новой платформы при неопределенности потребительского спроса.

Освоение же созданной продукции, с приемлемыми для рынка характеристиками, происходит стремительно. Пример тому эволюция мобильных телефонов – переход к моделям с сенсорным экраном, смартфонам, коммуникаторам, айфонам и планшетам. ИКТ, пожалуй, единственная производственная сфера, которая так же непредсказуема, как женская мода. Уже несколько лет конвейер по производству гаджетов работает без сбоя. Тут, чтобы выжить, мало строить планы – надо еще уметь импровизировать!

В фокусе предлагаемой ниже статьи – магистральные направления эволюции комплекса, несущие коренные изменения в традиционную модель его развития.

Смена парадигмы: главные векторы преобразования комплекса.

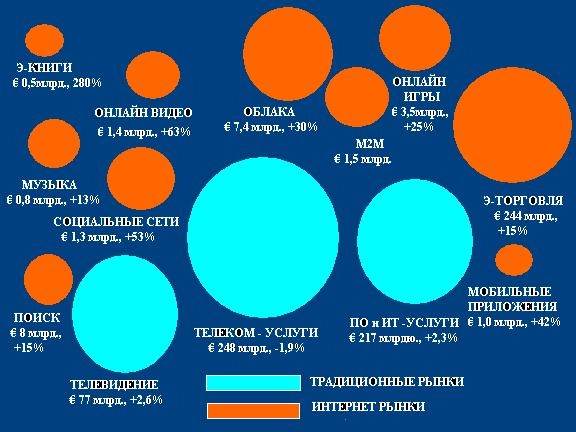

Современное общество «одержимо данными». Рост физического объема информации, циркулирующей в инфосфере, по расчетам аналитиков, каждые два года увеличивается в два раза, вне зависимости от конъюнктуры. В 2012 году он достиг 2,7 зеттабайт[1] – это даже быстрее, чем предполагал закон Мура. Более того, ускорение нарастает с ростом возможностей традиционных устройств, а также появлением целой волны новаторских технологий – облачных вычислений, мобильного доступа и приложений, социальных сетей, высокоэффективных волоконно-оптических систем уплотнения, M2M («Интернет вещей») и т. д. В настоящее время многие из них достигли или уже подходят к порогу технической зрелости. Наступает пора их широкого освоения. Вокруг основного ядра ИКТ формируются новые рынки (рис. 1).

Рис. 1. ИКТ в развитии: формирование новых рынков*

* ЕС-27 и США, 2011 год.

Источник: по материалам IDATE, 2012.

Строится новая информационная среда, в которой интегрированы все новейшие достижения технического прогресса. Оценить ситуацию на рынке ИКТ кажется целесообразным как с позиции особенностей развития самых перспективных технологических направлений, инициирующих его стремительный рост, так и в контексте основных технических решений, способствующих его эффективному движению.

Мобильность – одна из доминирующих тенденций эволюции рынка

Объем беспроводного трафика, генерируемый спросом на сотовую связь и предложением новых функциональных возможностей «умных» терминалов, растет в геометрической прогрессии. Передача данных по мобильным сетям ежегодно утраивается. И хотя в настоящее время в стоимостном измерении «голос» лидирует в доходах телекоммуникационных компаний (75% – в мире, 51% – в странах ОЭСР), очевидно, что это не надолго. Мобильный доступ к видео становится абсолютной повседневностью. Яркий пример тому – поведение людей в день прощания Папы Римского Бенедикта XVI c миром и паствой. Трансляцию церемонии наблюдали более 2 млрд человек. В результате объем мирового интернет-трафика вырос на 35%, а мобильный трафик удвоился.

Стремительный рост потока данных поддерживают и широкое распространение высокоскоростных технологий 3G и 4G (сегодня они доступны соответственно лишь 33 и 3,8% населения мира), и мобильный Интернет, и социальные сети, и «Интернет вещей» и т. д. Так, если сегодня абонентами мобильной связи являются 5,5 млрд человек, то к 2016 году их, по прогнозам, будет уже 8,5 млрд. Пока что 50% всех новых подключений обеспечивают Китай и Индия. Но скоро, по оценкам аналитиков, в мобильной связи будут нуждаться 800 млн детей в возрасте от 5 до 14 лет, проживающих в Юго-Восточной Азии, Индии, на Ближнем Востоке и в Африке.

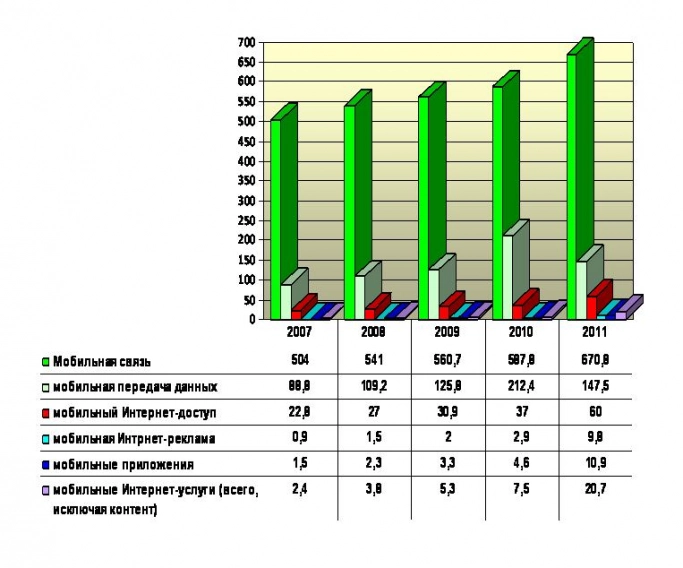

Рис. 2. Мировой рынок мобильной связи по сегментам (€ млрд)

Источник: здесь и далее рассчитано по материалам OECD, IDATE, Cisco, 2009 – 2012 гг.

В настоящее время интернет-аудитория составляет 2,5 млрд. Вклад Паутины в мировой ВВП, по разным оценкам, варьируется от 1,4 до 12%. Самое перспективное ее направление – мобильный сегмент, где лидируют приложения, среднегодовой прирост которых за три последних года составил 49%. За ними следуют реклама и доступ – соответственно 44 и 17% (рис. 2.)

В индустрии мобильной связи в фокусе особого внимания развитие сетей стандарта 3G и LTE (4G). Всего за три года с момента запуска первых сетей LTE аудитория их пользователей выросла с 600 тыс. в 2010 году до 100 млн. в 2012-м. По прогнозам, она в 2016 году достигнет 1 млрд, фактически удвоившись в сравнении с уровнем 2013 года.

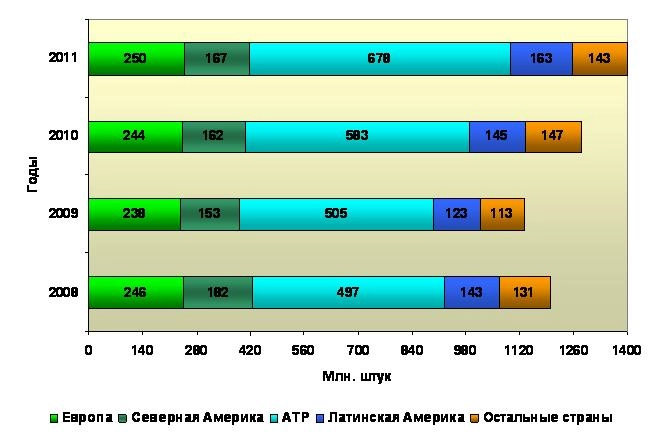

Основные устройства беспроводного доступа сегодня – ноутбуки, планшеты и смартфоны. В 2012 году они впервые за историю IT-рынка обогнали по объемам выпуска ПК. Мобильное оборудование постепенно превращается из дополнения к ПК в ведущую клиентскую платформу для разработчиков и пользователей. Такие смены платформ происходят нечасто: в последний раз это наблюдалось, когда появились первые ПК. В 2011 году для доступа в Интернет использовалось 1,3 млрд ПК и более 1 млрд мобильных устройств (по темпу роста последние в 2,5 раза обгоняют первых).

В развивающихся странах, особенно Индии и Китае, наблюдается резкое увеличение спроса на недорогие модели смартфонов на базе ОС Android. В то же время победное шествие планшетов во главе с iPad компании Apple продолжается. Жесточайшая конкуренция в этом сегменте стимулирует поиск инноваций, подпитывает популярность гаджетов и, соответственно, трафика и контента во всем его многообразии.

Рис. 3. Мировые продажи мобильных терминалов

Социальные сети с миллионными армиями их участников это не только крупнейшие поставщики и потребители информации – это новая, «интерактивная» модель альтернативы традиционным средствам коммуникаций и массовой информации. Пользователь становится продюсером рынка. Интернет-версия Web 2.0 позволяет контактировать друг с другом совсем на другом уровне (дискуссионные форумы, сообщества по интересам), активно создавать контент в Сети (видеоролики, блоги, сайты и т. д.). Число пользователей социальных сетей ежегодно увеличивается в среднем на 22%. Быстрее всех растет популярность данного сервиса на Ближнем Востоке и в Африке (66% за год), в Европе (35%) и Латинской Америке (33%). США вступили в полосу «зрелости» – среднегодовой рост здесь 9%. Мировой лидер – социальная сеть Facebook (более 1 млрд пользователей), Twitter за три года привлек двухсотмиллионную аудиторию.

Очевидно, что на фоне роста популярности социальных технологий активно растет спрос на платформы для этих сетей (38% в текущем году и, по прогнозам, этот темп сохранится в течение ближайших пяти лет). По оценкам аналитиков, в 2012 году объем рынка корпоративного социального ПО вырос на 16,0% – до $750 млн. Этот софт поддерживает все нынешние направления развития сетей.

По мере повышения зрелости социальных технологий предприятия интегрируют их в приложения, направленные на решение задач бизнеса, таких как продвижение продукции, маркетинг и взаимодействие с потребителями. Растет популярность сетей в среде СМБ. Это и понятно, ибо даже в США лишь половина игроков этого сектора имеют собственный веб-сайт. Поэтому уже около 40% компаний в ОЭСР активно используют сети, чтобы бесплатно, с помощью Интернета, наращивать клиентскую базу.

«Облака» (публичные, частные, гибридные) – один из самых ярких технологических трендов. По существу это эффективнейший инструмент разрешения проблем хранения и управления нарастающей массой неструктурированной информации и рационализации производственной деятельности как самого комплекса ИКТ, так и всего спектра хозяйственных структур.

Переход на облачную архитектуру ведет к существенному перераспределению затрат на развитие и поддержание ИКТ-инфраструктуры. Сегодня только 30% капиталовложений в технологии тратится на развитие и удовлетворение бизнес-потребностей. Остальные 70% идут на поддержку и обслуживание (зарплата персонала, закупка, модернизация оборудования, плата за электроэнергию и т. д.) Облачная инфраструктура полностью трансформирует классическую модель: плата за сервисы и поддержка минимальных потребностей инфраструктуры, по оценке специалистов, составляет не более 30% затрат, остальные идут на развитие бизнес-инструментов.

«Облака» наступают! В 2010 году все ведущие игроки мирового рынка инфокоммуникаций включили облачные технологии в свои стратегии, продуктовые планы, предложения и маркетинг. Ожидается, что в 2013 году затраты на услуги общедоступных «облаков» вырастут на 30% (до $29 млрд), а к 2015 году приблизятся к $65 млрд. Сегмент же частных «облаков» на ту же перспективу оценивается ниже (предложения в этой сфере появились на несколько лет позднее): среднегодовой рост в течение ближайших пяти лет – 26%, объем рынка – $13 млрд. Поскольку это направление становится очень горячим, к лидерству стремятся крупнейшие игроки: Amazon, Google, IBM, Microsoft, salesforce.com, Oracle, VMware и телекоммуникационные мега-операторы. Выиграет тот, кому удастся привлечь к своему проекту самую большую и сильную экосистему разработчиков решений. Ставки в этой игре высоки. «Облака» своего рода задел, гарант бурной эволюции комплекса. Самое уязвимое место новой технологии – информационная безопасность. Напряженная работа в области эффективных технологий защиты идет полным ходом, однако полная победа на этом поле, по мнению специалистов, проблематична.

«Интернет вещей» (IoT – технология М2М) – новый этап революционного развития мировой Сети. Реальную материализацию этого давно предсказанного рынка специалисты относят к 2007 году, когда в мире насчитывалось 500 млн устройств, подключенных к Интернету (одно на 10 человек). В 2011 году их насчитывалось уже порядка 40 млрд (пять на человека). Под термином М2М понимают сетевое взаимодействие всех устройств, кроме телефонов: от радиочастотных меток для фиксации местоположения преступников, крупного рогатого скота и грузовых контейнеров до систем управления транспортом или посылками и беспроводных датчиков в сетях Smart Grid.

Сейчас «Интернет вещей» состоит из отдельных специализированных сетей. По мере развития все они будут объединены, что придаст Всемирной паутине невиданные прежде возможности и, разумеется, огромный прирост трафика (и доходов). В 2011 году зафиксирован 49%-ный рост поставок М2М-устройств для промышленного применения, в результате их продажи достигли исторического максимума в 40 млн единиц. Общее число используемых в мире сотовых М2М-устройств возросло до 81,4 млн. В 2011 году, по оценкам экспертов, уже более 2% мобильного трафика передачи данных в мире приходилось на сегмент M2M.

Наиболее зрелым рынком в мире является Европа, где проникновение SIM-карт, работающих по модели М2М, составляет 3%. Лидерами на континенте остаются скандинавы: в Швеции проникновение составляет уже 17,9%, в Норвегии – 9%, в Дании – 7%. Основная часть подключений M2M-устройств в этих странах приходится на счетчики ЖКХ. Но даже такой рост незначителен по сравнению с тем, что эксперты предрекают этой технологии с появлением феномена абонентских мобильных М2М-коммуникаций. Уже сейчас миллионы этих устройств – от электронных книг до автомобилей – обладают способностью автоматического контакта через беспроводные сети.

По оценкам специалистов, через 10 лет 50% подключений на наиболее развитых рынках будет происходить без мобильного телефона. Это важный сигнал для мобильных операторов. В настоящее время такие устройства обеспечивают 10% всех сотовых подключений в Скандинавии (в частности, 18% в Швеции) и 6,3% в США. Хотя М2М-коммуникации характеризуются низким доходом в расчете на одного пользователя, однако, благодаря росту массовости сервиса и его маржинальности вполне окажется достаточным, чтобы сделать такой бизнес рентабельным.

К операторам мобильной связи обращаются компании, работающие в системе здравоохранения, в сферах безопасности, логистики, транспорта, розничной торговли и многих других отраслей, с просьбой превратить их продукты в сервисы (ведь через мобильную связь к Интернету можно подключить автомобиль, видеокамеру, киоск по продаже газировки и т. д.). Во всяком случае, все основные операторы, в том числе AT&T, Orange, Telefonica, Telenor, T-Mobile, Verizon и Vodafone, уже предложили рынку решения подобного рода. Операторы пытаются избежать сценария, при котором они могут станут лишь «трубами» по передаче трафика, поэтому пытаются самостоятельно создавать все более сложные М2М-продукты.

В то же время М2М сегодня для операторов связи бизнес сложный, ибо необходимо интегрировать аппаратное обеспечение, ПО, провести тестирование, пройти сертификацию. Вокруг операторов формируется новая экосистема разработчиков ПО и инфраструктуры. Поэтому оценить перспективы данного сервиса телеком-компаниям сложно. Ограничатся ли они лишь продажей трафика? Уступят ли место специализированным предприятиям, имеющим собственные профессиональные платформы? Большие деньги от общения машин манят многих. В то же время вероятный сценарий на этой площадке – стремительный рост спроса, бум инвестиций и… букет инноваций.

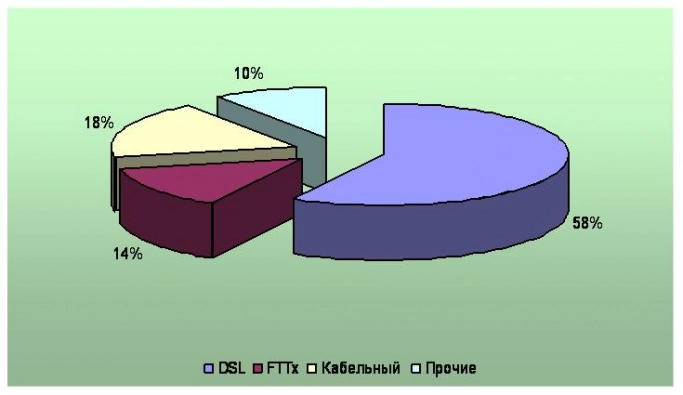

Сети доступа нового поколения (NGA) – одно из серьезных направлений реконструкции действующей инфраструктуры. По мнению аналитиков, переход к сетям такого класса – явление революционное, ибо их влияние на конкуренцию, динамику и структуру рынка сохранится на все десятилетие. Широкополосный доступ в стационарной версии предлагает много технологий, работающих по принципу «одна сеть – много услуг». На сегодняшний день доминирующая в мире технология – xDSL ежегодно в течение последних пяти лет уступает позиции на порядка 3% семейству FTTx (волоконно-оптическое решение) (рис. 4).

Рис. 4. Технологическая архитектура высокоскоростного широкополосного доступа в мире в 2011 году

Источник: Journal du Net, 20/07/2012

В передовых странах, и особенно в Европе, наблюдается бум волоконно-оптического доступа. Замена меди на волокно (как в доступе, так и в опорных и транспортных сетях) – операция очень дорогостоящая даже для стран ЕС. Однако альтернативы такому уровню решений для формирующейся сети нового поколения пока нет. Переход на новые «рельсы» идет в плановом режиме совместными усилиями государства, операторов и производителей оборудования и услуг.

(Продолжение следует)

[1] Для примера, такой объем эквивалентен порядка 400 млрд. фильмов HD продолжительностью 2 часа каждый. Чтобы просмотреть их все одному человеку потребуется 60 млн. лет, непрерывно 24 часа в сутки.

Опубликовано 25.03.2013