Мировой цифровой ринг: тенденции, метаморфозы, цифры, прогнозы

Наши мозг и воображение пока скованы старыми правилами экономического роста и производительности. Внимательно прислушайтесь к Сети, и вы сможете освободить их. Не решайте проблемы, ищите возможности.

Кевин Келли

Каждая технологическая революция на нашей планете ассоциируется с сетью: от железных, воздушных и морских дорог до цифровых широкополосных супермагистралей. Если раньше могущество нации покоилось на вещественном богатстве – земле, природных ресурсах, машинах и механизмах, то сегодня очевидно, что экономический рост во многом зависит от полноты использования нового фактора – инфокоммуникаций. ИКТ сегодня – это симбиоз четырех технологий: нано-, био-, инфо- и когно- (NBIC). Именно на этой площадке (а научные приоритеты у всех ведущих стран одинаковы) таится неиссякаемый источник экономического преимущества, основа глобальной конкурентоспособности.

Национальный эгоизм, как известно, неистребим: большинство государств рвутся в лидеры. Ставки слишком высоки. Затраты на НИОКР, вопреки кризису, удерживаются на высоком уровне. NBIC-ресурсы – это гарантия будущего и, более того, диалектика дня сегодняшнего. В квадриге технологий на данный момент самая мощная и развитая индустрия – ИКТ (производство телекоммуникационных оборудования и услуг, разработка компьютерного аппаратного и ПО, информационные услуги, микро- и бытовая электроника). ИКТ поставляют во все сферы экономики новый инструментарий, радикально меняют привычные устои жизни, да и принцип изобилия нереализованных ресурсов проявляется здесь особенно явно. В настоящее время ИКТ выступают ключевым элементом совершенствования и реконструкции мировой экономики в ее новом, пока еще неопределенном облике.

В этом номере мы открываем цикл публикаций, рассматривающих главные тренды эволюции мирового ИКТ-комплекса и формы его воздействия на реконструкцию постиндустриального хозяйства: степень проникновения инфопродукта в ткань отдельных сегментов и влияния на экономическую эффективность. В предлагаемой ниже статье анализируются основные контуры комплекса (масштабы, структура, доля в макроэкономических показателях планетарной экономики), а также общие тенденции современного развития.

Масштабы: рост в эпоху перемен

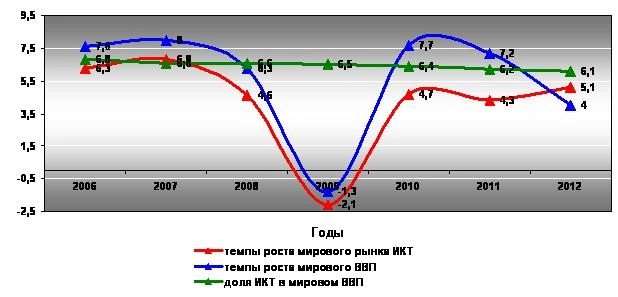

Мировой ИКТ-комплекс зародился примерно четверть века назад и в исторически короткий период пережил триединую революцию – технологическую, регуляторную и организационно-структурную, демонстрируя высокий динамизм и эффективность и внося крупный вклад в становление и эволюцию постиндустриальной, информационной экономики. Опираясь на непрерывный поток инноваций, ИКТ к настоящему времени вырос в крупнейший сегмент мирового хозяйства: его продукция составляет 6,0% мирового ВВП (€3,2 трлн), занятость – 6-8% общей численности активного населения, инвестиции – 14–20% стоимости продукции, рентабельность производства варьируется в отдельных сегментах от 16 до 45%. В будущем его динамика замедляется: в последнее десятилетие по среднегодовому индексу прироста сегмент ИКТ приблизился к мировому ВВП; стабилизируется и его продуктовая структура.

Рис. 1. Темпы роста мирового рынка ИКТ и ВВП; эволюция вклада в мировой ВВП (%, 2012 г. – оценка)

Источник: здесь и далее рассчитано по DigiWorld Yearbook: The challenges of the digital world, IDATE – 2012, материалам WITSA, OECD, EU, EITO – 2010–2012 и оценкам автора.

В региональном плане лидерами роста в 2011-2012 гг. были страны АТР: их доля в доходах развивающихся государств достигла 30%. При этом большую часть данного рынка инициирует Китай – 37%. Наилучшую динамику демонстрируют индийские компании, общий рост доходов которых в 2012 году превысил 15,0% увеличив, таким образом, их присутствие до 8,0%. Очевидно, что страны с быстрорастущей экономикой все серьезнее акцентируют внимание на производстве инновационных продуктов ИКТ и усиливают конкурентный потенциал мирового рынка. Некоторые из них, например Корея, Сингапур, Тайвань, Малайзия, ЮАР добились значительных успехов в эффективной информатизации своих экономик. В основном картина очень контрастная. Так, если 9–12%-ный рост индустрии в Китае существенно ориентирован на удовлетворение внутреннего спроса, то другие страны, в том числе Индия, придерживаются исключительно экспортной стратегии.

Развитым странам удается сохранять сильные позиции[1] в условиях растущего «прессинга» со стороны «коммодитизации»[2] рынка и его насыщения услугами телефонной связи. При этом мировые лидеры концентрируют усилия на прорывных направлениях генерации и распространения новой продукции. Их соперники добиваются успеха в основном благодаря быстрому освоению крупного массива традиционных технологий.

Мировой цифровой ринг

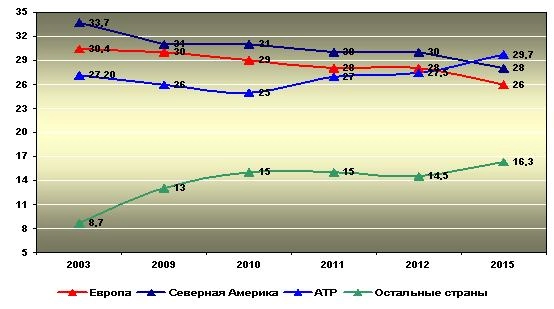

Следует отметить, что эволюция рассматриваемого комплекса характеризуется стремительным ростом физического объема производства при устойчивой тенденции снижения цен[3]. Этот разрыв обусловлен инновационной природой технологий и сильным конкурентным давлением на глобальных рынках, что приводит к быстрому превращению нововведений в продукты массового спроса и постоянному снижению цен на все виды продукции и услуг. Динамику цен в последние годы в ведущих странах определяют близость спроса к порогу насыщения услугами традиционной и мобильной телефонии и ускорение движения по этому пути остального мира. Эта закономерность свойственна и рынкам новейших технологий. Так, стремительное развитие технологий широкополосного доступа (ШПД) в мобильном, стационарном, эфирном и проводном вариантах становится основным драйвером рынка с позиций как расширения спектра новых услуг, так и быстрого удовлетворения рыночного спроса по доступным ценам. Об изменении позиций основных участников рынка в последние годы можно судить по данным на рис. 2.

Рис. 2. Динамика вклада регионов в мировой рынок ИКТ (%, 2012 г. – оценка, 2015 г. – прогноз)

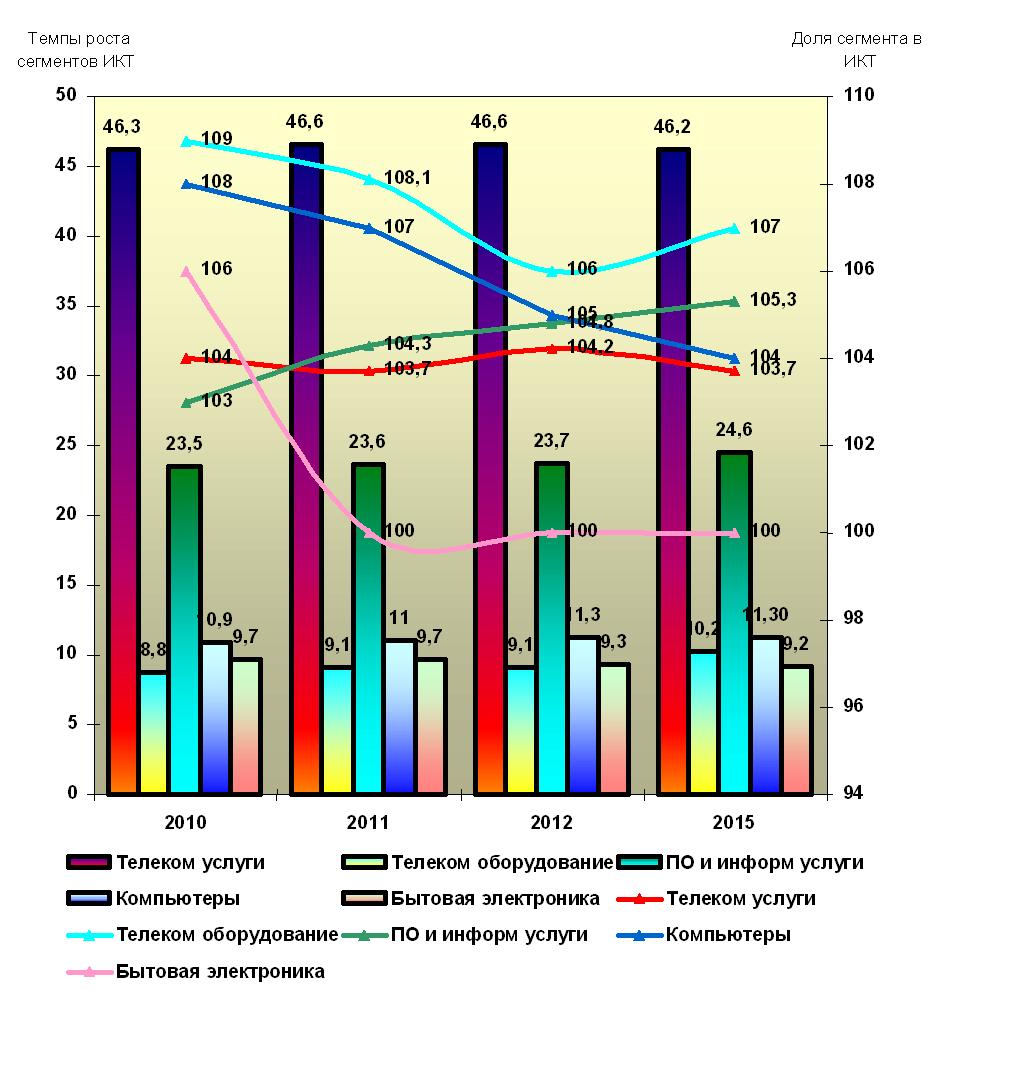

На отраслевом уровне массированная атака со стороны планшетов, смартофонов и прочих новомодных устройств привела к опережающим темпам роста сектора оборудования[4], который, согласно оценкам, продержится до 2015 года (рис. 3).

По регионам в масштабах комплекса в подавляющем числе государств, хотя и с понижательным трендом, продолжают доминировать телекоммуникационные услуги. По темпам роста здесь лидирует «пятерка»: Бразилия, Китай, Индия, Мексика, Россия. Вклад этой группы стран в рост мирового рынка на уровне 50% связан в основном с прогрессом мобильной связи. В то же время в ведущих странах, где рынок телекоммуникаций достиг порога насыщения, идут активные поиски новых перспективных (рентабельных) направлений развития. Сегодня это самая горячая площадка креативного поиска. Один из резервов – ШПД в проводном и мобильном решении (в том числе на конвергентной основе) – открывает широкие возможности для коммерциализации новых сервисов. Пользователь получает все более богатый пакет услуг в дополнение к традиционному, например аудио и видео в широком разнообразии, растущий спектр интернет-предложений и т. п. в комфортной доставке и исполнении. {PAID}

Новый сервис базируется на элементной базе ИТ, а современный телеком выступает несущим каркасом информационной экономики и востребован в этой функции бизнесом, населением, государством. Симптоматично, что на протяжении десятилетия пропорция мировых продаж оборудования и услуг на телеком-рынках в среднем составляет 1:7. В этой устойчивости отражаются как высокая эффективность производства и эксплуатации оборудования, так и приоритет нематериального компонента в развитии данного сектора. По объемам производства средств связи самые крупные позиции в комплексе ИКТ занимают Китай, Индия и страны АТР. Их продажи варьируются от 13 до 20% общей выручки. При этом Китай уже контролирует 11% рынка, лишь на 1% уступая Японии.

Ситуация на телекоммуникационном рынке в фокусе внимания регулирующих ведомств ведущих стран мира. Так, по заявлению Еврокомиссии, соответствующие рекомендации и меры поддержки отрасли будут анонсированы в начале текущего года.

Рис. 3. Эволюция структуры ИКТ-комплекса и роста его сегментов (%; 2012 г. – оценка, 2015 г. – прогноз)

В заключение важно отметить, что главная структурная характеристика ИКТ-комплекса – расширение позиции услуг в общем объеме реализации продукции – остается незыблемой долговременной тенденцией. «Мягкие» элементы приближаются к 70% общего стоимостного объема комплекса. В сфере услуг новым, но вполне понятным явлением стало снижение темпов роста по традиционным векторам деятельности, связанным с «классическим ядром» ИКТ-рынка, в пользу новых, особенно высоко динамичных. Это широчайший спектр услуг, преобразующий традиционный пейзаж инфопространства. Стремительно возникают новые рынки, а, следовательно, и средства производства, вооруженные всем арсеналом хай-тека, способные выстроить эффективную экономику нового уклада. Об этом прежде всего свидетельствует растущий спрос на ИКТ-инструментарий со стороны всех сфер мирового хозяйства.

(Продолжение следует)

[1] Среднегодовой темп роста рынка США в последние два года колеблется около 3%, у 27-ми государств ЕС составляет ниже 1%.

[2] Превращение high-tech в технологии «общего пользования».

[3] Средняя цена мобильного телефона за 2005-2009 гг по последним данным ОЭСР ежегодно снижалась на 8%, жидкокристаллических плазменных мониторов (LCD) – на 20-30%, серверов – в зависимости от товарного знака производителя – на 5-20%. В странах ЕС за этот период тариф на подключение к ШПД упал на 42%, средняя стоимость местного телефонного соединения снизились на 24%, международного – на 76%, обычного мобильного вызова – на 71%.

[4] Исключение составляет только сегмент бытовой электроники, где наблюдается постоянное снижение цен на плоские экраны, MP3-плееры, GPS и другое оборудование.

Опубликовано 29.01.2013