Омниканальная эра в банковском секторе

Традиционные многоканальные и кросс-канальные стратегии в банковском секторе уже давно не являются чем-то новым. Сегодня вендоры постепенно внедряют и реализуют омниканальную банковскую стратегию, обеспечивая интегрированный комплексный пользовательский опыт и взаимодействуя с клиентом посредством различных отдельных каналов. В числе этих каналов, помимо прочего, - обслуживание в офисе, по телефону, через мобильные приложения, в онлайн-режиме и посредством носимых устройств.

Если в ритейле омниканальный подход предусматривает комплексный опыт при совершении покупок через Интернет и в физическом магазине, то в банковской сфере такой подход обеспечивает единообразное и более тесное взаимодействие с пользователями при работе в сети, через мобильные приложения и в отделениях банков. За последние несколько лет стало очевидно, что вместо использования традиционного физического канала, например обслуживания клиентов в отделении банка или в розничном магазине, заказчики внедрили и используют сервисы онлайн-банкинга и платежей, что позволило в значительной мере дополнить пользовательский опыт, формирующийся при взаимодействии с цифровыми каналами.

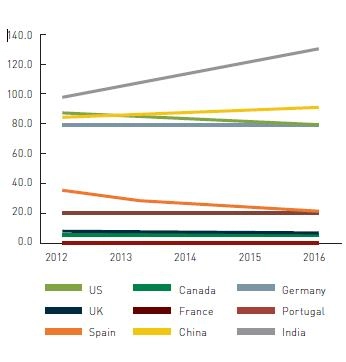

Одним из следствий этой тенденции является то, что всё больше пользователей предпочитают работать онлайн, количество физических отделений сокращается на многих развитых рынках. В 2014 году количество банковских отделений в США снизилось на 2%, и только в 2 банках, входящих в 12 крупнейших финансовых учреждений страны, – в Wells Fargo и US Bancorp – количество отделений в тот год увеличилось. Что касается отделений, которые ещё продолжают функционировать, то основное внимание там отдаётся автоматизированному подходу, основанному на принципах самообслуживания. Например, в них устанавливаются банкоматы, позволяющие вносить наличные или чеки, не прибегая при этом к помощи операционистов.

Рис.1 Количество физический отделений банков

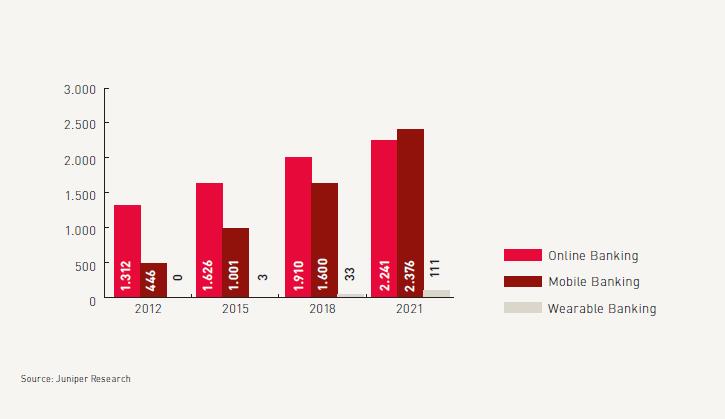

По данным Juniper, в декабре 2015 года количество пользователей мобильного банкинга впервые достигло 1 миллиарда человек. С учётом того, что уровень проникновения мобильных устройств на развивающихся рынках превышает этот показатель на многих развитых рынках, а на некоторые из этих рынков, как, например, в Китае, приходится ориентировочно 20% всех носимых устройств мира, фактически можно говорить о том, что на большинстве рынков подход постепенно смещается от ориентации на мобильные устройства к работе исключительно с мобильными устройствами.

Рис.2 Рост числа пользователей цифровых банковских сервисов (млн.)

Вышеназванная тенденция подтверждается следующими цифрами. В 2010 году в Великобритании в отделениях банков осуществлялось свыше 500 миллионов транзакций, тогда как с мобильных устройств выполнялось менее 100 миллионов транзакций. Однако в 2015 году картина полностью изменилась: было совершено около 900 миллионов мобильных транзакций, что более чем в два раза превышает число транзакций в отделениях (420 млн).

Тенденцию к ускорению роста числа мобильных транзакций можно проиллюстрировать и на примере США, где в 2015 году число пользователей мобильного банкинга за год увеличилось на 24%, в сравнении с ростом числа пользователей онлайн банковских услуг на уровне 6%. На развивающихся рынках, в частностив Индии и в Китае, наблюдается определённый сдвиг в пользовательских предпочтениях в отношении банковских услуг. По данным Citi, 95% китайских клиентов банка предпочитают использовать банковские сервисы онлайн, обходясь без визитов в отделения банка.

В Индии сегодня банки финансируют стартапы, специализирующиеся на финансовых технологиях, с целью продвижения бизнес-инноваций в ИТ. Например, State Bank of India анонсировал в июне 2016 года создание фонда для стартапов, занимающихся ИТ-инновациями, в распоряжении которого находится около 30 миллионов долларов (2 млрд. индийских рупий).

Всё вместе это иллюстрирует ту трансформацию, которую переживает экосистема банковского ритейла как на развитых, так и на развивающихся рынках. Инновационные банки всё чаще инвестируют в финансово-технологические компании или сотрудничают с ними для того, чтобы создать бизнес-окружение, которое будет отвечать ценностям и требованиям нового поколения.

Поколение Миллениума – оценка будущих перспектив

Поколение Миллениума или поколение Y – это люди, родившиеся в конце 1980-х - начале 2000-х и выросшие в условиях взаимосвязанного мира. Именно эта взаимосвязанность способствовала усилению их предпочтений и ожиданий, в частности в отношении того, чтобы контент и сервисы были доступны онлайн и по запросу, где бы и когда бы они ни понадобились.

Таким образом те предприятия, в том числе банки, которым по какой-то причине не удаётся соответствовать этим ожиданиям, рискуют оттолкнуть от себя ту часть аудитории, которая образует всё большую часть их потенциальной клиентской базы.

В то же время, заказчики, особенно из числа поколения Y, будут обращать всё больше внимания на банки, предлагающие новые инновационные сервисы, которые помогают клиентам эффективно и без лишних усилий управлять всеми своими финансами, где бы они ни находились. Банки стремятся завоевать клиентов, когда те только начинают пользоваться банковскими услугами, и при этом стараются сделать так, чтобы эти новые клиенты не уходили к конкурентам. Наличие передовых банковских приложений и сервисов – один из способов добиться лояльности клиентов и повысить степень их удовлетворённости.

Однако здесь очень важно добиться того, чтобы опыт первого цифрового взаимодействия клиента с банком был позитивным. И те банки, которые изначально предлагают некачественный мобильный или онлайн опыт работы для своих клиентов, рискуют тем, что клиенты будут разочарованы в этих каналах коммуникаций и, возможно, будут вынуждены уйти к конкурентам, предлагающим более интересные сервисы с более высоким качеством обслуживания.

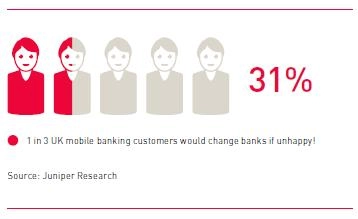

Действительно, согласно опросу, проведённому исследовательской фирмой Juniper Research в марте 2016 года, банкам предстоит пережить значительный спад, если они не смогут предложить своим клиентам привлекательные продукты и сервисы, при этом каждый третий пользователь мобильных банковских сервисов в Великобритании будет готов рассмотреть предложения других банков, если качество обслуживания и сервисов в его банке окажется неудовлетворительным.

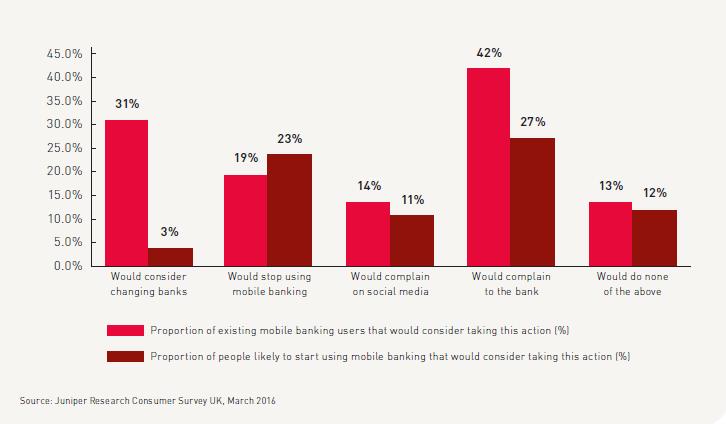

Рис.3 Consumer Survey Response – Что вы готовы предпринять, столкнувшись с низким качеством мобильных сервисов в своём банке?

Очевидно, что банкам необходимо оставаться на шаг впереди, чтобы внедрять инновации и сохранять свою конкурентоспособность, ведь иначе они рискуют потерять клиентов. Результаты опроса Juniper подтверждаются и данными Millennial Disruption Index, трёхлетнего исследования проблем отрасли, проведённого Viacom, согласно которому:

73% респондентов из числа поколения Y были бы больше рады появлению финансовых сервисов от Google, Amazon, Apple, PayPal или Square, чем от какого-либо из местных банков. 33% респондентов из числа поколения Y считают, что в будущем они смогут обходиться и вовсе без банков. 53% респондентов не думают, что предложения их банков заметно отличаются от предложений других банков.

Укрепление позиций цифровых банков

Традиционные банки сегодня все более обеспокоены тем, что их положение на рынке подрывается другими игроками, в том числе операторами и небольшими цифровыми банками, которые благодаря развитию технологии получили возможность выйти на этот рынок и начать предоставление банковских услуг. Например, в Великобритании представлен уже целый ряд цифровых банков (digital-only banks), в том числе Atom, Starling и Tandem, при этом еще около 20 банков в настоящее время ведет переговоры с регулирующими органами о получении лицензии. Среди других подобных ключевых проектов можно назвать BankMobile и GoBank в США, NAB в Австралии, Nubank и Banco Original в Бразилии; WeBank в Китае и digibank в Индии.

Совмещение цифрового, внеофисного банковского обслуживания и мобильных технологий позволяет сделать банкинг повсеместно доступным для всех категорий клиентов. Основное преимущество этих небольших цифровых банков заключается в их способности обеспечивать более высокую эффективность своей деятельности в сравнении с крупными игроками, придерживающимися традиционного подхода.

Хотя раньше получение банковской лицензии всегда было весьма непростым процессом, сегодня правительства и центральные банки признают преимущества мобильных финансовых сервисов, демонстрируют свою гибкость и весьма активно принимают новое законодательство для развития внеофисного банковского обслуживания, которое призвано облегчить выход на этот рынок для новых предприятий, в частности, для финансовых учреждений, предлагающих цифровые сервисы. Так, банку Number 26, предоставляющему исключительно цифровые финансовые сервисы, удалось увеличить количество своих европейских клиентов со 100 тысяч человек в 2015 году, до 160 тысяч человек в восьми странах Европы за первый квартал 2016 года, в результате чего банк стал одним из наиболее динамично развивающихся банков Европы.

Большинство традиционных банков соглашаются с выводами Juniper Research, что только мобильные или только цифровые стратегии несут в себе слишком много ограничений. В настоящее время существует спрос как на различные каналы цифрового банковского обслуживания, так и на обслуживание в отделениях, и клиенты банков активно пользуются всеми видами этого обслуживания. Фактически, согласно нашему исследованию, значительная доля (22%) британских пользователей немобильных банковских услуг не доверяют онлайн-сервисам при работе со своими деньгами.

Основная задача, стоящая сегодня перед этими полностью цифровыми банками, заключается в том, чтобы набрать критическую массу, не прибегая к услугам многочисленных партнёров для обеспечения банковских функций (например, перевода денег, работе с инвестициями и т.д.), но и при этом не ограничивать круг своих клиентов только лишь фанатами новых технологий. Чтобы выжить в условиях динамично развивающегося и высококонкурентного рынка цифровым банкам необходимо постоянно внедрять инновации в свои продукты и сервисы, чтобы свести к минимуму свои административные непроизводственные расходы.

Традиционные банки также сталкиваются с серьёзными проблемами, которые связаны не только с развитием цифровых банков, таких как Fidor, Atom, Metro Bank, но и с действиями технологических компаний, таких как PayPal, Apple, Google и Amazon. Фактически, согласно отчёту Accenture, каждый пятый клиент был бы рад получать банковские услуги от PayPal, которая не является традиционным банком. Частично, это свидетельствует об увеличении готовности клиентов позволять таким игрокам как Amazon, PayPal или Apple хранить свои данные в течение более продолжительного времени, взамен на дополнительные удобства, которые достигаются за счёт этого.

«82% розничных банков сходятся во мнении, что в ближайшие пять лет мобильный банкинг станет основным каналом взаимодействия с клиентами из числа поколения Y и с другими более молодыми клиентами». EIU Survey

Стратегические рекомендации

Рекомендации для традиционных банков

У традиционных банков сегодня имеются богатые возможности для совершенствования своих предложений и повышения степени удовлетворённости своих клиентов.

Во-первых, необходимо определиться с целями – будь то цифровая трансформация процессов, заказчиков или технологических платформ. При трансформации банковского бизнеса крайне важно иметь четкий план миграции с долгосрочной картой развития инноваций.

Традиционным банкам, зависящим от устаревших практик и систем, следует максимально быстро начать трансформировать свой бизнес, в противном случае они рискуют потерять клиентов, и значительная доля их бизнеса будет занята другими игроками – либо более динамичными и гибкими традиционными банками, либо и вовсе новыми игроками на этом рынке. Традиционно, имея дело с конфиденциальными финансовыми данными, многие банки отказывались использовать в своей деятельности облачные сети, и из соображений соблюдения юридических обязательств предпочитали хранить данные локально. Это особенно характерно для крупных мультинациональных финансовых учреждений, тогда как мелкие банки более охотно изучали потенциальные долгосрочные преимущества, открывающиеся при работе с облаком.

Небольшие банки могут в частности выиграть от предоставления цифровых банковских услуг, которые позволят им дифференцировать своё предложение в условиях высококонкурентного рынка. Для обеспечения наиболее оптимального клиентского опыта банкам необходимо совмещать цифровые банковские сервисы и физическое обслуживание.

Возможность эффективного взаимодействия между всеми игроками в этой экосистеме является важным условием для достижения максимальной клиентской базы и развития инноваций. Этому способствует и внесение изменений в финансовое законодательство, которые можно наблюдать как в развивающихся, так и в развитых странах. Кроме того, это означает необходимость максимально ответственно подойти к выбору партнёра для осуществления этой цифровой трансформации.

Банкам следует продолжать развивать новые и инновационные продуктовые предложения и интегрировать их своё продуктовое портфолио, чтобы эти предложения воспринимались клиентами как основные элементы их ассортимента сервисов в целом.

Хотя модернизация законодательства открывает дорогу для множества новых сервисов, предлагаемых банками, не исключено, что традиционные банки смогут позиционировать себя в качестве "лучших в своём классе" банков, комплексных поставщиков услуг, работающих "через единое окно", особенно с учётом того, что значительная доля их клиентов может посчитать неуместным использовать банковские сервисы, прибегая к услугам разных банковских учреждений.

Банкам следует сосредоточиться не только на развитии своих внутренних бэкенд-решений, но и на развитии внешних интерфейсов, с которыми приходится работать их клиентам. Банкам следует инвестировать средства в разработку и внедрение автоматизированных решений для сокращения издержек, уменьшения времени, требуемого на управление трудовыми ресурсами и на регистрацию новых клиентов.

Рекомендации для банков, предоставляющих только цифровые или финансовые услуги

При работе на своих целевых рынках цифровым банкам следует изучить и оценить возможности расширения клиентуры, ориентированной на использование только мобильных или только цифровых сервисов:

Развитие партнёрских отношений является ключевым фактором успеха для цифровых банков. Межотраслевые партнёрства позволяют использовать специфическую технологическую экспертизу для того, чтобы расширять и наращивать возможности банков по предоставлению неизменно привлекательных сервисов для своих клиентов.

Решение проблемы оттока клиентов и повышения лояльности является одной из наиболее важных задач для любого банка, особенно с учётом того, что сегодня вся индустрия финансовых услуг переживает значительные структурные изменения, включая многочисленные банкротства, национализацию и различные пакеты антикризисных мер. Хотя изначально молодое поколение весьма позитивно воспринимает деятельность цифровых банков, этим банкам необходимо продолжать внедрять инновации и заключать партнёрства с вендорами, чтобы не допускать перебоев в оказании услуг, которые способны привести к увеличению оттока клиентов. Продолжение развития и внедрение новых сервисов играет важную роль в удержании "нового поколения" и позволяет добиться того, чтобы максимально полно соответствовать их ожиданиям.

Со временем рынок для цифровых или мобильных банков будет еще более насыщен конкурентами. Чтобы обеспечить максимальное проникновение своих сервисов, вендорам придётся продолжать разрабатывать новые инновационные предложения, которые позволят им дифференцироваться как с точки зрения самой природы этих сервисов и предложений, так и с точки зрения ценообразования. Игрокам необходимо сосредоточиться на повышении своей гибкости. Банковские технологии развиваются настолько динамично, что новые финансовые технологии появляются каждые 6-12 месяцев, а возможно и еще чаще, в связи с чем важно заранее предусмотреть, чтобы новые создаваемые сервисы не теряли актуальности и в будущем.

Рекомендации для новых игроков – для новаторов в области платёжных инструментов

Сегодня мы наблюдаем, как ритейлеры постепенно начинают брать на себя функции банков. Способны ли повторить их путь технологические предприятия? Хотя компании, подобные участникам группы GAFA (Google, Apple, Facebook, Amazon), и такие ключевые игроки как PayPal, TransferWise и Square вряд ли смогут полностью заменить собой банки, они способны увести к себе клиентов традиционных банков, предлагая им целый спектр схожих сервисов.

Самое большое препятствие для этих игроков опять же связано с законодательством. Если они хотят развиваться и дальше, не ограничиваясь одними лишь платежами и денежными переводами, им может потребоваться один или несколько партнёров в банковской экосистеме. Банковские альянсы между традиционными розничными банками, технологическими компаниями и поставщиками платежных решений могут оказаться для них одним из выходов из этой ситуации.

Новаторским компаниям предстоит изучать и развивать целый спектр сервисов, которые позволят повысить базовый уровень проникновения цифрового банкинга и помогут сделать эту экосистему еще более взаимосовместимой. В то же время, им предстоит начать добиваться долгосрочной цели – становление виртуальным бумажником.

Технологическим игрокам следует сосредоточиться на безопасности. Хотя решения и сервисы, представленные на рынке, были тщательно протестированы и прошли все необходимые испытания перед запуском, необходимо, чтобы у компаний в приоритетах была техническая способность обеспечить надлежащий уровень безопасности, и чтобы компании рассказывали о значимости этих процедур своим клиентам.

Опубликовано 13.12.2016