На Россию приходится 3% общемировых доходов межоператорских услуг

J’son & Partners Consulting представил результаты исследования основных тенденций и перспектив развития телекоммуникационного рынка межоператорского взаимодействия в России.

Российский рынок межоператорского взаимодействия (B2O) формируют крупные магистральные операторы, которым необходимо обмениваться голосовым и IP-трафиком, как между собой, так и с зарубежными операторами, включая транзитные услуги по направлению Европа – Азия. Помимо этого, российские региональные и локальные операторы связи используют транспортные сети крупных операторов для соединения с глобальной сетью Интернет, а также организации связности между отдельными сегментами своих сетей.

Тенденции глобального рынка

По данным портала Statista.com, в 2015 году общие доходы мирового рынка телекоммуникационных услуг оцениваются в $1,164 трлн, при этом ежегодные темпы их развития оставались более чем умеренными: в 2011–2015 гг. они не превышали 2%. В целом, в условиях постоянного роста конечного потребления в натуральных показателях в большинстве своих сегментов, телекоммуникационная отрасль подвергается сильному ценовому давлению и угрозам, которые серьезно отражаются на ее развитии, включая оптовый межоператорский сегмент В2О.

Так, отрицательная динамика цен на транзит голосового трафика в течение 20 лет впервые после кризиса 2001 года привела к стагнации потребления трафика и падению доходов в мире. Серьезное влияние на падение транзитного голосового трафика оказало появление ОТТ-сервисов, таких как Viber, Whatsapp, WeChat, Facebook Messenger и других. За последние три года число их пользователей выросло в пять раз: с 0,5 до 2,5 млрд человек.

Более позитивная ситуация имеет место в сегменте аренды каналов и IP-транзита. Несмотря на то что по основным глобальным маршрутам транзита трафика сохраняются высокие темпы снижения стоимости услуг (в среднем более 15 % в год), рост спроса в натуральных показателях существенно превышает эрозию цен.

Важнейшей особенностью глобального рынка в ближайшем будущем станет существенный передел рынка в сторону крупных ОТТ-провайдеров. Так, в 2009 году потенциал развития рынка определялся в основном интернет-провайдерами, а доля частных сетей была относительно невелика, постепенно снижалась и определялась потребностями традиционных корпоративных клиентов – транснациональных корпораций. Однако сегодня ситуация кардинально изменилась. В 2014 году доля частных сетей в общей структуре спроса на транзитную емкость через Атлантический океан приблизилась к 60 % (оценки TeleGeography). Аналогичная тенденция имеет место и в Тихом океане. Так, за последние несколько лет Google, Facebook, Amazon, Microsoft и другие провайдеры стали заметными игроками на международном магистральном рынке. Например, в октябре 2016 года Googleи Facebook стали участниками консорциума по строительству подводного кабеля Pacific Light Cable Project через Тихий океан с пропускной способностью до 120 Тбит/с.

Стоит отметить, что развитие собственных глобальных сетей – это не только вопрос конкуренции, но и потенциал для сотрудничества между ОТТ-провайдерами и глобальными/национальными операторами, которые «владеют» конечными пользователями. Поэтому вопрос партнерства с провайдерами ОТТ-услуг – это вопрос времени и готовности оператора предоставить гибкие, масштабируемые и оперативно управляемые решения, включая параметры по качеству сетевых услуг (QoS). Концепция программно-конфигурируемых сетей и виртуализации функций управления сетью (SDN/NFV) может стать технологической платформой для такого сотрудничества.

Важнейшей особенностью глобального межоператорского рынка в ближайшем будущем станет существенный передел рынка в сторону крупных ОТТ-провайдеров. Тем не менее неоспоримым преимуществом традиционных операторов является «владение» конечными пользователями, поэтому необходимость поиска форм взаимовыгодного сотрудничества операторов и ОТТ-провайдеров в межоператорском сегменте становится все более актуальной.

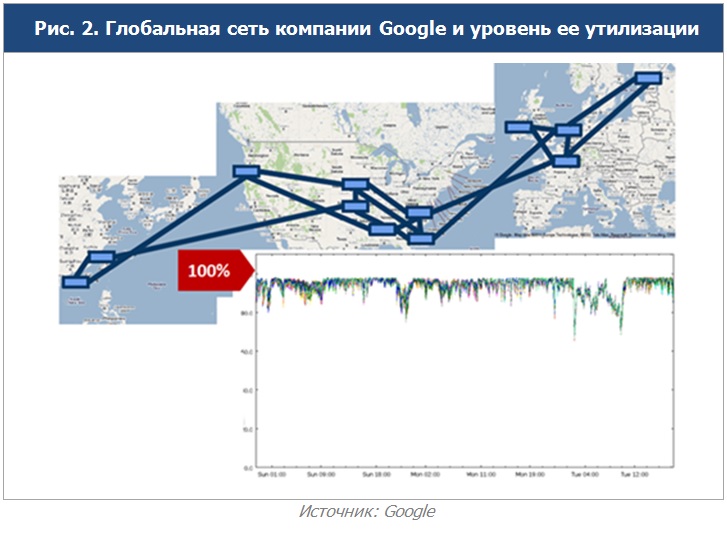

В целом телекоммуникационная отрасль сохраняет свой инновационный характер, и технологическое лидерство остается одним из главных драйверов ее развития. Для магистрального бизнеса это в первую очередь означает необходимость обеспечить модернизацию сети для пропуска все возрастающих объемов трафика при обеспечении требуемой экономической эффективности. Согласно данным TeleGeography, средняя утилизация подводных кабельных систем в мире достигает лишь 15–25%, что, очевидно, связано с длительным сроком их эксплуатации и вынужденным созданием определенного запаса емкости на будущее. Аналогично доля использования IP-сетей не превышает 50–60% вследствие необходимости их резервирования.

Использование программно-конфигурируемых сетей позволит достигнуть степени утилизации сети, близкой к 100%. Важным следствием этого станет осознание того, что конкуренция будущего будет связана с практически 100%-м использованием ресурсов магистральной сети. По крайней мере, такую возможность уже сегодня демонстрирует компания Google на своей глобальной сети.

Российский рынок межоператорских услуг

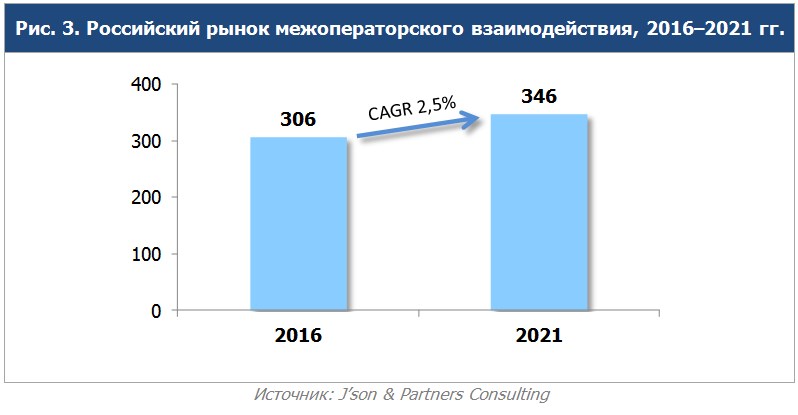

По оценкам J'son & Partners Consulting, в 2016 году российский рынок межоператорских услуг составит 306 млрд руб. В ближайшей перспективе будет наблюдаться положительная динамика за счет роста мобильной составляющей на фоне постепенного снижения доходов от услуг IP-транзита и пропуска голосового трафика в фиксированных сетях.

По прогнозам J'son & Partners Consulting, в 2016–2021 гг. среднегодовой темп роста российского рынка в сегменте B2O (CAGR) составит 2,5%,и в 2021 г. он составит 346 млрд руб.

Помимо доходов от мобильного присоединения и пропуска трафика, положительную динамику покажут сегменты IPVPN и международный транзит. Благодаря росту курса рубля в 2014–2015 гг., определенную «поддержку» рынку дали услуги, связанные с международным бизнесом, – транзит международного голосового трафика и аренды международных каналов. Вместе с тем в долгосрочном плане основные сегменты рынка продолжают испытывать конкурентное давление и сильную эрозию цен. Детальные оценки доходов и конкурентная ситуация на российском межоператорском рынке в разрезе услуг представлены в отчете, при этом прогноз развития рассматриваемых сегментов рынка составлен до 2021 г.

Существенными игроками на рынке межоператорского взаимодействия являются компании МТС, «ВымпелКом», «МегаФон», «Ростелеком», «Транстелеком», МТТ. По оценкам J’son & Partners Consulting, на них приходится более 90% доходов от услуг B2O. Несмотря на такую концентрацию рынка, конкуренция продолжает развиваться, появляются новые игроки, например, строительные компании волоконно-оптических сетей прокладывают собственные линии связи и затем начинают оказывать услуги по сдаче их в аренду. Продолжает расти активность региональных и ведомственных операторов, которые, помимо собственной магистральной инфраструктуры на локальном уровне, организуют и международные стыки на границе со странами СНГ.

Согласно прогнозу J’son & Partners Consulting, в 2016–2021 гг. объем российского межоператорского рынка вырастет с 306 до 346 млрд руб. Позитивную динамику покажут мобильный сегмент присоединения и пропуска трафика, услуги IP VPN и аренды международных каналов.

Источник: пресс-служба J'son & Partners Consulting

Опубликовано 23.12.2016