Мировой цифровой ринг: тенденции, метаморфозы, цифры, прогнозы. Часть 9

(Продолжение. Начало в IT News № 1–5, 7, 9, 11/2013)

Правительство не решает проблемы, оно их финансирует.

Рональд Рейган

Во всем мире государственные инициативы – основной двигатель развития информатизации. Новейшая история демонстрирует несомненное первенство идеологии и политики над экономикой. Между тем каждая страна строит свое будущее по своим часам и лекалам, сообразуясь со своими национальными интересами. В России, как известно, главный аргумент «правильного» развития – «ручное» управление. Государство четко артикулировало свою позицию, и возражать тут нечему. При таком сценарии важны только оперативный стратегический контроль и грамотная детализация всего многоэтапного и наисложнейшего процесса инфомодернизации. А вот тут-то у нас и проблемы.

Как разыгрывается отечественная карта информатизации? Об отраслях-лидерах, секретах успеха и причинах неудач, директивах и сложной перспективе этого рынка мы и поговорим сегодня.

Маршрутная карта информатизации

Госсектор

Государственный сектор – один из самых крупных потребителей товаров и услуг ИКТ (около 72%). В 2010-2011 гг. наблюдались значительные положительные сдвиги как в информационной политике государства, так и в практической реализации основных ее ориентиров. Прежде всего следует отметить расширение горизонта ответственности государства – от электронного правительства до информационного общества. Так, преемницей ФЦП «Электронная Россия», ориентированной на формирование электронного правительства и закончившейся в 2010 году, стала ГП РФ «Информационное общество (2011 – 2020 гг.)». В этот период общий бюджет госпрограммы составит 1,2 трлн рублей, и примерно половину этой суммы планируется израсходовать на формирование телекоммуникационной инфраструктуры, обеспечение ее безопасности и развитие электронных госуслуг.

Характерная особенность новой редакции документа – внимание к качеству услуг. Так, гарантированная скорость доступа в Сеть планируется не ниже 2 Мбит/с. Кроме того, отдельной статьей указываются цели: к примеру, один из контрольных индикаторов, определяющих успешность программы, – использование Интернета населением для заказа и покупки товаров или услуг. Самая дорогая подпрограмма – «Информационная среда» (56% целевых расходов). Ее задачи – развитие объектов телерадиовещания и государственная пропаганда. На обустройство «Информационного государства», среди главных приоритетов которого остается электронное правительство, намечено потратить 194,4 млрд рублей, или 17% бюджета.

Успехи, достигнутые в 2011 году, позволили России, по оценке ООН, подняться на 32 пункта и занять 27-е место в рейтинге уровня развития электронного правительства в мире, обогнав, страны БРИКС и Восточной Европы. Положительные изменения в рейтинге можно объяснить результатами работы по переводу госуслуг в электронный вид, развитием сайтов и порталов ведомств, расширением инфраструктуры региональных сегментов электронного правительства. А кроме того, совершенствованием информационной структуры: ростом числа интернет-пользователей, постоянных абонентов широкополосного доступа в Интернет, абонентов фиксированной и мобильной телефонной связи и т. п. По этому показателю Россия, безусловно, шагнула вперед: например, разброс цен на безлимитный ШПД в Москве и на Дальнем Востоке (самые высокие в стране) за последний год сократился до 3-х раз, против 5-10 - полтора года назад.

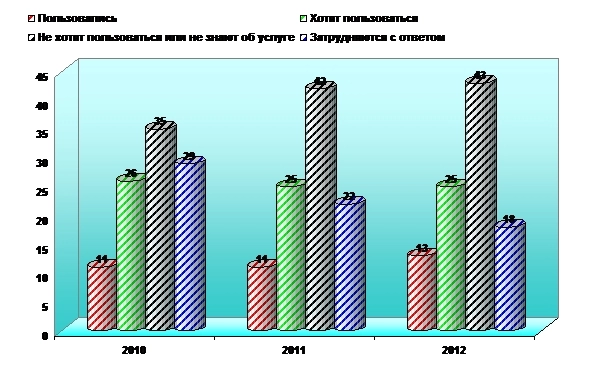

Однако в 2012 году расходы на информатизацию составили только 67 млрд рублей[1], или на 20% ниже, чем в 2011 году. Темп был потерян. В решающей степени это связано с рядом кадровых перестановок в ответственных институтах (раздвоение вертикали IT-власти, соответственно ослабление внимания к ходу информатизации), изменением структуры госзаказа, а также приостановкой процесса доработки и усиления законодательных процедур по целому ряду направлений. Статистика популярности госуслуг, характеризующая собственно развитие электронного правительства, не внушает оптимизма. Так, за последние три года, по данным Минкомсвязи, число респондентов, не планирующих пользоваться электронными услугами через портал Gosuslugi.ru, возросло с 35 до 42%, а число пользователей поднялось лишь на 2 пп. и в 2012 году составило более чем скромные 13% (рис. 1).

Рис. 1. Востребованность госуслуг населением в е-формате за 2010–2012 гг. (в % от числа респондентов)

Источник: ФОМ, 2013 г.

Объяснение, увы, очевидно: отсутствие у граждан технической грамотности, недоверие к новаторским проектам власти, низкий уровень интернет-доступа в регионах и дефицит информации о возможностях электронных услуг.

Среди препятствий на пути к электронному взаимодействию организаций стоит отметить также человеческий фактор. Сюда можно отнести и недостаточную квалификацию, консерватизм, а иногда и прямой саботаж со стороны госслужащих, поскольку прозрачность, которую несет с собой информатизация, часто не по вкусу чиновникам. Однако при наличии воли руководства все это преодолимо. С другой стороны, есть ряд чисто технических проблем, которые ждут решений, имеющих системный и комплексный характер.

В то же время нельзя не упомянуть и безусловные достижения 2012 года:

Ø Система межведомственного электронного взаимодействия (СМЭВ) все-таки заработала. Впрочем, это заслуга скорее не регуляторов и Ростелекома, а IT-директоров в федеральных министерствах и регионах. В настоящее время СМЭВ переживает сложные времена. Главная ее проблема – избыток бюрократических процедур, затягивающих процесс подключения к ней порой до четырех месяцев. В итоге лишь10% межведомственного документооборота идет через СМЭВ, причем половина приходится на реестр.

Ø Ударно, в кратчайшие сроки, был выполнен проект видеонаблюдения за выборами.

Ø Наибольших успехов добились: Москва (133 балла – поднялась на две позиции и возглавила список), Нижегородская область (132 балла), Санкт-Петербург (120 баллов), Республика Татарстан (106,5 балла), Самарская область (83,5 балла)[2].

Расходы, заявленные правительством на информатизацию госсектора в 2013 году, должны составить 85,2 млрд рублей. Из них на первую десятку ведомств приходится около 63,5% общих расходов. Самые крупные «инфостроители» – МВД, ФНС и Федеральное казначейство[3]. Общая сумма ИКТ-расходов на три ближайших года должна превысить 243 млрд рублей. Это на 30% больше, чем планировалось при формировании бюджета год назад (181 млрд рублей на 2012–2014 гг.).

Очевидно, что более объективный критерий оценки эффективности работы электронного правительства – доля оказанных в электронном виде госуслуг, а не количество пользователей, зарегистрированных на портале www.gosuslugi.ru. К обидным упущениям, тормозящим формирование системы информатизации госуслуг, следует отнести отсутствие в главном документе принципа целеполагания, дефицит прозрачности и слабую координацию деятельности на всех уровнях технологической и административной иерархии, низкий уровень персональной ответственности и, наконец, недостаточный профессионализм главных авторов документов, в частности, в Минкомсвязи.

Финансовый сектор

Он первым на российском рынке приступив к процессу информатизации, остается лидером как по уровню ИКТ-вооруженности, так и по интенсивности технического обновления. Причины столь высокого рейтинга – в специфике самого бизнеса, работающего с огромными массивами данных, в режиме оперативности, точности и гибкости принятия решений на локальном и дистанционном уровнях. В 2012 году совокупные затраты на ИКТ 200 крупнейших банков выросли до 40,6 млрд рублей, что на 39,1% выше показателя 2011 года. При этом общий объем затрат в российском банковском секторе по этим статьям составляет около 42 млрд рублей. Усредненная доля расходов на телекоммуникации и ИТ в структуре организационных и управленческих затрат составила 14% (в 2011 году – 11,3%).

Гиганты финансовой сферы по-прежнему не желают расставаться с ролью инновационных флагманов – на долю Сбербанка и «ВТБ 24» приходится 45% затрат на инфомодернизацию. Рост расходов всех банков России в 2013 году ожидается на том же уровне – в пределах 35-40%. В последние годы ландшафт отечественного рынка финансовых услуг стремительно меняется: высокая конкуренция усиливает процессы консолидации банков[4], лавинообразно растут потоки информации, защита данных становится одной из самых серьезных проблем.

В жесткую конкурентную борьбу на рынке финансовых услуг сегодня вовлечены операторы связи, предприятия розничной торговли, социальные сети и другие игроки. Они создают собственные платежные системы и начинают предлагать финансовые услуги клиентам, вторгаясь на исконную территорию банков. Популярные социальные сети становятся арбитрами для потребителя, рекомендуя или, наоборот, отговаривая его от использования тех или иных услуг. Более того, если Facebook откроет банк или какой-либо телеком-оператор получит лицензию на оказание финансовых услуг (например, сможет привлекать депозиты), это станет началом размывания классической банковской функции. Подвижки подобного рода воспринимается как серьезная угроза финансовому сектору. В ответ на вызовы банки интенсивно повышают и умощняют инновационный потенциал своего бизнеса. ИКТ становятся ключевым преимуществом в конкурентной борьбе и, более того, превращаются из функции поддержки в драйвер развития.

Среди особенностей политики информатизации финансовых институтов следует отметить:

Ø Приоритет, отдаваемый отечественному софту, собственным разработкам ИКТ-решений, и непопулярность аутсорсинга. Основные причины доминирования российских банковских IT-разработчиков – специфика требований регуляторов к банковской деятельности и отчетности, высокая адаптивность к изменениям требований ЦБ РФ, экспансия и активность российских поставщиков решений для банков, высокий уровень функционального исполнения продуктов, в том числе в области защиты информации[5].

Ø Усложнение IT-инфраструктуры, особенно при слиянии банков, ибо необходимо обеспечить не только их эффективное взаимодействие, но и постоянное расширение функциональных возможностей. Требовательное отношение к информатизации зачастую рождает ноу-хау и выводит IT-департамент из подчиненной службы в самостоятельную бизнес-единицу, а иногда – в венчурный стартап. Банк или его владелец, в свою очередь, становятся инвесторами.

Ø Актуальность (особенно для крупных банков) максимально быстрой реакции на изменения рынка. Часто корректировка бизнес-модели происходит раз в две недели. Это предполагает наличие у команды максимально широкой линейки стандартных ИКТ-продуктов и адекватный клиентский сервис. Совершенствование на ходу стандартных продуктов под новые требования рынка позволяет не терять темп бизнеса.

Ø Защита финансовой информации обеспечивается путем дублирования и резервирования оборудования и каналов, а также резервным копированием данных.

Ø Постепенная активизация в социальных сетях представителей банков как одна из мер сохранения бизнес-устойчивости.

Ø Основными тенденциями развития финансовой индустрии сегодня выступают виртуализация, облачные технологии и мобильные решения. Интерес к мобильным технологиям резко возрос – сегодня это один из самых привлекательных трендов для финансового сектора. По мнению ЦБ России, активное внедрение виртуализации позволяет банку увеличить процент использования вычислительных мощностей в семь-восемь раз и сократить IT-бюджет на 27%.

Здравоохранение

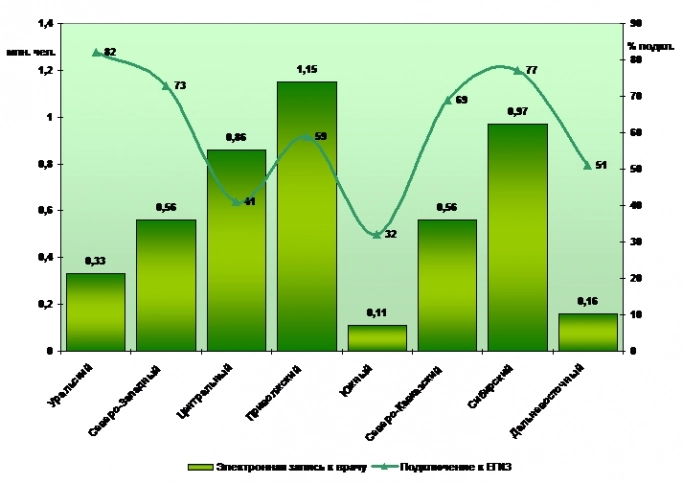

Медицина в нашей стране, как, впрочем, и во всем мире, остается одной из наименее информатизированных отраслей (рис. 2). В настоящее время компьютеры установлены в 80% лечебно-профилактических учреждений (ЛПУ), но для автоматизации самого лечебно-диагностического процесса используется не более 20% компьютеров. Иными словами, в среднем по России на 10,6 работника приходится один компьютер, выход в Интернет имеет треть медучреждений. Лишь около 20-25% ЛПУ ведут в электронном виде запись к врачу[6], истории болезни или медицинские карты (ЭМК), менее 10% оснащены средствами телемедицины[7]. В основном же техника применяется в административно-хозяйственных целях – бухгалтерией, кадровиками, для ведения статистики.

Рис. 2. Информатизация здравоохранения в федеральных округах России (электронная запись к врачу, подключение медучреждений к ЕГИЗ) в 2012 году

Источник: рассчитано по материалам cnews, Минздрава РФ, 2012-2013 гг.

О необходимости модернизации здравоохранения говорят, пожалуй, с момента появления в клиниках первых компьютеров. Однако реальный старт комплексной национальной программы автоматизации можно датировать лишь весной 2012 года. Она анонсировала курс на самую передовую облачную модель информатизации, крайне сжатые сроки выполнения основного массива работ и высокую результативность. Единая государственная информационная система здравоохранения (ЕГИСЗ) имеет двухуровневую архитектуру: федеральную (зона ответственности – создание и сопровождение федеральных подсистем «электронной регистратуры», «интегрированной ЭМК», телемедицины, бухгалтерии, кадров и т.д.) и субъектов РФ (поставка оборудования, подключение к Интернету, создание и сопровождение региональных медицинских информационных систем, «электронного рецепта», «мониторинга здоровья» и т. д.). По оценкам ее авторов, информационная система в ЛПУ позволит увеличить прием больных на 10-20%, ускорит диагностику на 25%, сократит в четыре раза время поиска информации и значительно уменьшит количество врачебных ошибок.

На информатизацию российского здравоохранения в период 2011-2012 гг. израсходовано 39 млрд рублей (из бюджетов всех уровней), а в 2013 году планируется 50 млрд рублей! В то же время очевидно, что столь масштабные и технологически сложные преобразования в отрасли вряд ли могут быть выполнены на качественном уровне и в короткий срок. Мировой опыт свидетельствует: в странах, где масштабы проекта были значительно скромнее, а стартовый уровень информатизации ЛПУ много выше – порядка 97%, на его реализацию ушло не менее пяти-семи лет.

Среди сдерживающих факторов на этом пути следует отметить несовершенство законодательной базы цифрового здравоохранения и электронного документооборота (бумажный документооборот в основном регулируется постановлениями Минздрава СССР 80-х гг. прошлого века) и недостаточный уровень требований к составу и структуре информации о фактически оказанных медицинских услугах, состоянии здоровья и ресурсах здравоохранения (национальные стандарты ЭМК, электронной регистратуры, прочих автоматизированных медицинских систем). Нет необходимой стандартизации технологических решений, типовой архитектуры, согласованности всех звеньев архитектуры ЕГИСЗ. Наконец, низок уровень компьютерной грамотности и населения, и медицинских работников.

Тем не менее процесс пошел! Среди регионов лидируют Татарстан, Москва, Челябинская, Белгородская и Омская области. В 2012 году в восьми пилотных регионах действуют федеральные сервисные системы записи и направления пациента к врачу, единая федеральная электронная медицинская карта, автоматизированы системы административно-хозяйственной деятельности. А недавно Минздрав пообещал, что в 2018 году 95% граждан будут иметь электронную медицинскую карту и 100% учреждений будут подключены к единому информационному пространству.

Розничная торговля

Информатизация отечественных торговых сетей началась в конце 90-х годов. Сейчас уже практически невозможно найти торговую сеть, которая бы не использовала в своей работе ИС. Ритейл сегодня одна из самых автоматизированных отраслей (после сотовых операторов и банковского сектора). Однако по уровню ИКТ-вооруженности российский ритейл существенно проигрывает передовым странам. И эта тенденция, по-видимому, сохранится еще долго, несмотря на то что по итогам 2012 года рынок ИТ в розничной торговле вырос на 20% (прогноз на 2013 год – 17%), что втрое выше темпов роста в других отраслях российской экономики.

На повестке дня – обновление оборудования. В то же время, по оценкам специалистов, ожидаемая фаза развития скорее консервативна. Российские ритейлеры, достаточно трезво оценивая культуру потребительского спроса и, соответственно, придерживаясь в инновационной стратегии принципов экономической целесообразности, фокусируют внимание на сроках окупаемости и соответствии бизнес-задачам. Так, в России до сих пор не получили широкого распространения такие активно развивающиеся на Западе инновационные решения, как Self Checkout (кассы без кассира), технологии RFID, Queue Busting Solution («убийцы очередей») и т. д. И вряд ли справедливо списывать это лишь на особенности российской ментальности. Похоже, что только по мере роста IT-грамотности широкой массы нашего населения и зрелости рынка информатизация отечественного ритейла начнет следовать общемировым стандартам.

Электронная торговля

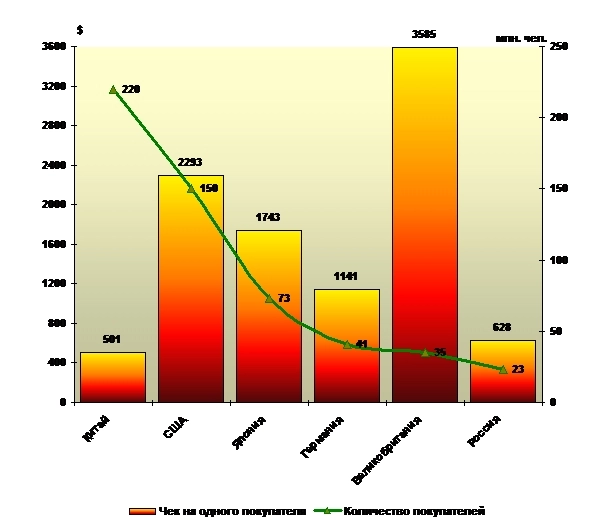

Один из самых динамичных сегментов российской экономики: объем этого рынка за десятилетие вырос более чем в 1000 раз и в 2012 году достиг, по разным оценкам, 390–405 млрд рублей (прогноз на 2013-й – 480-500 млрд рублей)[8]. Несмотря на уже достаточно длительный срок существования, e-commerce в нашей стране находится лишь на первоначальном этапе формирования, сохраняя огромный потенциал роста[9]: ее доля в общем объеме розничной торговли не превышает 1,5–1,7%, в то время как в развитых европейских странах – в четыре-восемь раз выше. По интенсивности роста (20–27% в год) отечественный интернет-ритейл находится на третей позиции в мире (после Китая и других стран БРИКС). Сейчас в электронную торговлю РФ в той или иной степени вовлечено порядка 23,1 млн пользователей. Однако «среднестатистический вес» покупателя, по оценке eMarketer, существенно ниже, чем у авангарда мировой экономики (рис. 3).

Рис. 3. Развитие интернет-ритейла в некоторых странах мира в 2012 году

Среди важных трендов, способных оказать существенное влияние на эффективность работы предприятий в данном сегменте рынка, следует отметить:

Ø Развитие социальных сетей, которое позволило пользователям приобрести необходимые навыки работы в Паутине и распространить положительный опыт покупок в интернет-магазинах. Более того, по сути каждая социальная сеть является громадным магазином, совмещенным с компьютерной CRM-системой, которая обеспечивает условия для организации продаж по запросам пользователей.

Ø Взрывной рост мобильных технологий, обеспечивающих всё более конструктивный диалог между покупателем и продавцом.

Ø Легализацию расчетов электронными деньгами (в 2011 году приняты законы РФ «О национальной платежной системе» и «Об электронной подписи»), что положительно влияет на развитие e-commerce, ибо не только упрощает понятийный аппарат игроков рынка, но и ускоряет сам процесс купли-продажи.

Ø «Уравнение в правах» электронных и бумажных документов кардинально упростит взаимодействие бизнеса и клиента, ибо теперь и бизнес может контактировать с налоговыми органами, апеллируя к электронным документам.

Ø Рост региональной составляющей в масштабах рынка и его консолидацию.

Ø Проблему быстрой и надежной доставки товаров в пределах страны пока нельзя назвать полностью решенной. Усилия государства и самих игроков на этом направлении явно недостаточны.

Совокупность вышеперечисленных тенденций, а также членство в ВТО позволяют считать, что в настоящее время в России уже готовы условия для построения полномасштабных проектов e-commerce, а значит, в предстоящие годы в этом сегменте следует ожидать заметного оживления. В итоге к 2016 году прогнозируемый рост в 20–34% (по умеренному базовому сценарию) приведет к увеличению объема данного рынка в 2-2,5 раза и достигнет 3-3,5% общего розничного оборота[10].

Таким образом, интеллектуализация экономики России сегодня «зыблема, но не потопляема».

(Продолжение следует)

[1] Без учета внебюджетных фондов и ведомственных целевых затрат.

[2] Рейтинг субъектов РФ по уровню внедрения электронного правительства от 01.02.2013 года: http://gosman.ru/?news=29388

[3] Позиции ведомств определены на базе данных федерального бюджета России по 242-й статье расходов («Закупки ИКТ»).

[4] По оценкам экспертов, в ближайшие годы их количество сократится с 956 в 2013 году до 500-600.

[5] По мнению игроков рынка, оригинальные программные решения, разработанные IT-департаментом банка, не становятся типовыми для банковского рынка прежде всего потому, что несут в себе очень много специфических архитектурных и методологических решений.

[6] Любопытно отметить, что, по данным статнаблюдений, уникальная посещаемость медучреждений составляет только 22-25% прикрепленного населения в год, т. е. 100% россиян может пройти через медучреждение за четыре-пять лет.

[7] Минздрав, 2013 г.

[8] DateInsight, A.T. Kearney’s.

[9] Оборот отечественного рынка в 4,5 раза меньше, чем у самого крупного интернет-магазина Amason.

[10] Росстат, 2012; A.T. Korney’s 2013.

Опубликовано 19.07.2013