CONTEXT: материалы для 3D-печати

По данным аналитической компании CONTEXT, материалы для 3D-печати на промышленных/профессиональных принтерах принесли индустрии $4,6 млрд за последние пять лет, что в 2018-м выразилось 30%-ным ростом год к году. Хотя этот сегмент пока малая часть $12-триллионной промышленности, рынок материалов для 3D-печати вырос значительно, так как количество 3D-принтеров увеличилось.

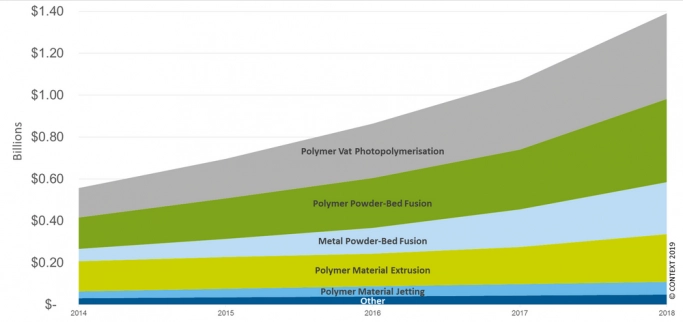

В период с 2014 по 2018 год около 81% доходов от продаж материалов, употребляемых в промышленной/профессиональной 3D-печати, приносили полимеры (пластик) и 13,5% – металлы. Однако в 2018 году баланс меняется, и доля металлических материалов возрастает до 18%, а доля полимеров уменьшается до 79%.

Вертикальные рынки, такие как стоматология, моделирование в медицине, ювелирном деле и создании прототипов, продолжают внедрять 3D-печать, однако основной рост доходов принесли материалы, используемые для промышленного производства.

Рис. 1. Доход от материалов для порошкового спекания в промышленной/профессиональной 3D-печати в млрд. $ за 2014-2018 гг

Бытует мнение, что чуть ли не единственная сфера применения 3D-печати – это создание прототипов, и причина в том, что процесс экструзии материала (FDM) наиболее распространен для широкодоступных десктопных машин. При этом мы наблюдаем, что материалы для подобных устройств принесли индустрии меньше доходов, чем смолы для фотополимеризации и полимеры для спекания порошковых материалов. Именно два последних процесса все шире применяются для производства в малых и средних объемах, а также для массовой кастомизации.

Доходы от продаж машин для промышленной 3D-печати составили в 2018 году 70% от общих продаж техники для 3D-печати в мире. Основной прирост наблюдался от машин для печати в металле (26% год к году), большей частью благодаря компании Markforged, а также от машин классов «Промышленный» и «Дизайн» (от $20 тыс. до $100 тыс.), использующих полимеры (вендоры Carbon, HP и 3D Systems).

Появился новый тип техники в сегменте печати в металле, применяющей технологию печати в несколько шагов. Такие машины дешевле, чем традиционные индустриальные 3D-принтеры, и могут использоваться в офисе, что способствует созданию более экономичных прототипов в металле, и при производствах в малых объемах.

Последние инновации в технологиях подстегнули массовую кастомизацию и серийное производство в малых объемах. Хорошим примером является партнерство Carbon с Adidas и Riddell.

В категории персональной 3D-печати в 2018 году наблюдалась стагнация с 14%-ным сокращением поставок в сравнении с 2017 годом. Наиболее оптимистически настроены в своих прогнозах на ближайшие годы новые игроки рынка или китайские поставщики. Многие считают фотополимерные машины LCD новой сферой роста персональной 3D-печати, о чем свидетельствуют успехи подобных машин в кампаниях по сбору денег под проекты (Crowdsourcing).

Некоторые вендоры в технологии лазерной стереолитографии (SLA-LCD) начинают переключать фокус на профессиональную сферу. Если данная технология встретит достаточный интерес на консьюмерском рынке, мы сможем увидеть рост поставок машин для персональной 3D-печати в 2019 году.

Рис. 2. Применение материалов в промышленной/профессиональной 3D-печати, 2014-2018

Наталья Функнер