Мобильный эквайринг: как использовать смартфон в качестве терминала оплаты?

Технология мобильной оплаты распространена повсеместно: на транспорте, в магазинах. Но там применяются стационарные POS-терминалы. Благодаря новым мобильным приложениям теперь можно «встроить» ее в свой смартфон и принимать платежи с помощью технологии NFC.

Идея использовать смартфон для мобильной оплаты родилась, наверное, одновременно с появлением первых телефонов. Но прошло около 10 лет, прежде чем такие решения стали реальностью. Новый тип оплаты получил название «мобильный эквайринг».

Этот способ удобен для владельцев небольших торговых компаний, интернет-магазинов, страховых агентов, частных предпринимателей. Он позволяет совершать платеж вне офиса, поддержка сервиса обходится дешевле по сравнению с обычными POS-терминалами. Чтобы принять платеж, нужен только смартфон с установленным софтом и мини-терминал (насадка) для считывания банковской карты.

Для совершения платежа надо провести банковской картой через мини-терминал и по запросу ввести дополнительную информацию с экрана смартфона. Для подтверждения транзакции может потребоваться указать PIN-код.

Первый пик популярности нового способа оплаты пришелся на 2013–2014 годы. Но потом что-то пошло не так, появились слухи о риске мошенничества. Хотя ниша доказала свою привлекательность для компаний сектора малого и среднего предпринимательства, доля мобильных mPOS-терминалов осталась очень узкой. По российским данным на сентябрь 2014 года, она составляла менее 1% от рынка классических кассовых аппаратов (POS-терминалов).

На заре мобильного эквайринга

Стремительная популярность технологии связана с торговой сетью кофеен Starbucks. Она стала первым крупным заказчиком в реализации идеи, принадлежавшей американской компании Square, которая в начале 2009 года предложила выпустить специальные приспособления для смартфонов, позволяющие считывать информацию с магнитной ленты на банковских картах для совершения быстрой оплаты.

Идею компании Square ждал быстрый взлет. Она и сейчас продолжает работать на рынке, но уже под именем Block. В компании провели ребрендинг 1 декабря 2021 года, чтобы переключиться на блокчейн-технологии.

Рис. Платежный терминал Square Reader

Но тогда, в 2012 году, главным стало появление компактного устройства Square Reader — миниатюрного считывателя, который можно было подключить к смартфону через стандартный вход для наушников. Благодаря мобильному приложению смартфон превращался в платежный терминал, принимающий платежи с банковских карт и обеспечивающий их внесение на счет владельца смартфона. Оплата производилась через приложение Square Wallet. За каждую транзакцию взималась комиссия 2,75%.

Спустя всего два года компания Square обрабатывала платежи уже для семи тысяч кофеен Starbucks. К 2014-му ее стоимость оценили в $6 млрд. Компанию Square собиралась приобрести Apple, которая вела в то время разработку платежной системы Apple Pay и искала пути для привлечения клиентов.

Но в итоге сделка сорвалась. По слухам, Apple хотела купить за полцены от оценочной стоимости ($3 млрд). Но на самом деле причиной падения интереса стали проблемы с безопасностью мобильных платежей.

Рис. Варианты считывателя, подключаемого к терминалу Square Reader

Рынок и безопасность

Несмотря на очевидное удобство совершения мобильной оплаты и интерес к развитию малого бизнеса с его применением для частных лиц, ИП или малых предприятий, на пути новой технологии возникли препятствия. Особо отмечали две из них: высокие банковские комиссии за обслуживание транзакций и безопасность. Свою роль играли и национальные особенности. Сервис мобильного эквайринга сильно различался в США и России из-за разных позиций регулятора и особенностей законодательства.

Проведение любой банковской операции всегда требует оплаты определенной комиссии. Она оставляет 2,5–2,75% и индивидуальна для каждого банка. Основную часть оплаты получает банк-эмитент, выпустивший банковскую карту. Оставшаяся часть делится между банком-эквайером, осуществляющим процессинг, платежной системой (например, VISA или МИР), провайдером сервиса.

Но главной проблемой стала безопасность: риск мошенничества оказался очень высоким.

В сложившейся ситуации российское государство предложило альтернативный способ оплаты — систему быстрых платежей (СБП). Для стимулирования этого способа оплаты с июля 2021 года был введен механизм компенсации банковской комиссии при использовании СБП.

От магнитных лент к NFC для банковских карт

Проблема с безопасностью была связана с повышенными рисками компрометации данных с магнитной ленты банковских карт. Если злоумышленникам удавалось перехватить эти данные, то они получали в полное распоряжение все сведения, необходимые для совершения платежа, даже не имея физического оригинала карты. Предотвратить перехват было очень сложно.

Введение специального защитного чипа на пластике не решило всех проблем: на руках у людей оставалось огромное количество старых карт. Если в России удалось быстро наладить выпуск чипированных банковских карт, то в странах Европы и США еще пару лете назад не менее половины банковских карт оставались незащищенными.

Свое решение предложила компания Samsung. Она приобрела LoopPay — разработчика технологии MST (Magnetic Secure Transmission) — и начала чипировать данные с магнитной ленты. Первые смартфоны Samsung с поддержкой MST появились в 2016 году.

Технология MST позволяла имитировать содержимое магнитной полосы банковской карты и на запрос платежного терминала отправляла данные с защищенным токеном. Эта технология во многом напоминала NFC. Она передавала данные только на близком расстоянии (7–8 см), но самое важное — с ее помощью можно было совершать оплату через прежние платежные терминалы, тогда еще не имевшие приемника NFC.

Однако MST так и не стала массовой, а потому не получила поддержки со стороны разработчиков мобильного эквайринга. Она присутствовала только у смартфонов Samsung. В начале 2021 года Samsung убрала поддержку MST в своей новой линейке Galaxy S21.

Рынок принял другую технологию — NFC. И на банковских картах появился значок, по которому легко узнать, в каком месте находится антенна. Прислонив карту антенной к смартфону в районе расположение его NFC-приемника, можно совершить безопасный обмен данными.

Рис. Значок на банковской карте, указывающий на поддержку NFC (и место расположения антенны)

Tap2go

Компания: 2can (ISS Technologies)

Web: https://www.2can.ru

Видео: https://youtu.be/kGVDVixb-1A

Подписка: бесплатно или 590 руб./мес.

Платформа: Android/iOS

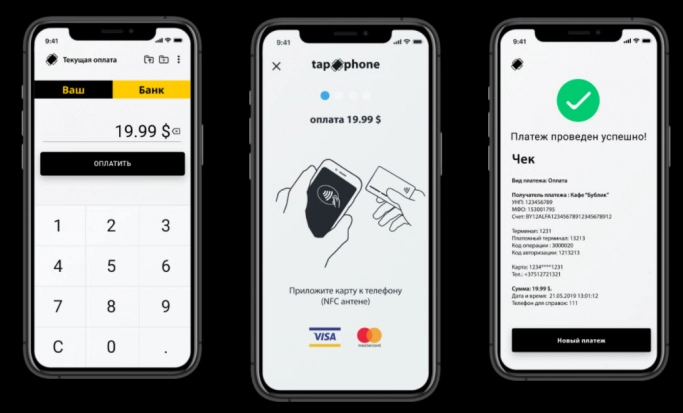

На сегодня приложение tap2go является, пожалуй, самым популярным в России для осуществления бесконтактных платежей с использованием смартфона, оснащенного NFC-модулем. Покупка дополнительного оборудования не требуется. Смартфон становится платежным терминалом, а совершить оплату можно банковскими картами и любыми устройствами с поддержкой NFC. Транзакция осуществляется через подключенную платежную систему МИР (Mir Pay), Google Pay, Apple Pay или Samsung Pay.

Для выполнения оплаты достаточно поднести карту или устройство с NFC (смарт-часы, смарт-браслет, смарт-кольцо) к месту установки NFC-модуля на смартфоне. Система автоматически совершит платеж, а его параметры отобразятся на экране гаджета при подготовке оплаты.

Платеж совершается только при близком контакте (до 10 см), его безопасность гарантируется благодаря сертифицированному платежному ядру, соответствующему стандарту безопасности PCI DSS Level 1.

Рис. Приложение tap2go компании 2can (ISS Technologies)

Для подключения платежного сервиса tap2go требуется предоставить онлайн ИНН, ОГРН и «Паспорт директора». При проведении платежа все конфиденциальные данные передаются только в зашифрованном виде и не сохраняются в смартфоне. Платеж авторизуется, и предоставляется чек в электронном виде.

Ставка эквайринга для специальных категорий малого бизнеса (рестораны, магазины, перевозки и др.) составляет 1,3–1,6%. В остальных случаях предусмотрена единая ставка 2,3%.

Стоимость подписки на услугу мобильного эквайринга — 590 руб./мес. Если платежей немного, можно подключить услугу интернет-эквайринга — в этом случае подписка станет бесплатной, но появится комиссия в размере 2,5% на каждую транзакцию.

tapXphone

Компания: IBA Group

Web: https://tapxphone.com/ru/

Видео: https://www.youtube.com/watch?v=1Krff3IhDW8

Подписка: бесплатно

Платформа: Android

Приложение tapXphone понравится тем, кто планирует развивать свой международный бизнес. Он разрабатывается международной компанией IBA Group из Чехии и работает аналогично tap2go.

Установить и пользоваться сервисом может любой желающий, приложение распространяется бесплатно. Бизнес-модель вендора выстроена на партнерской программе с банками. Для пользователя это выглядит очень прозрачно: все заботы о безопасности платежей, банковском и валютном контроле, посторонних рисках перекладываются на банк-эквайер.

В настоящее время IBA Group имеет партнерские отношения с рядом банков на территории Беларуси, Украины, Казахстана, Молдовы, Словакии и Болгарии. В их число входят такие крупные финансовые учреждения в этих странах, как Eurobank, ПриватБанк, MAIB (Moldova Agroindbank), Raifeissen Bank International, Kazpost и дрeubt.

Для выбора банка-эквайера нужно загрузить приложение и пройти процедуру регистрации. Там будет предложен список банков партнеров, от которых потребуется получить индивидуальный логин и пароль. Все платежи проводятся с авторизацией со стороны банка-эквайера.

Рис. Приложение tapXphone компании IBA Group

Сервис tapXphone работает с основными платежными системами: Visa, MasterCard, МИР (Mir Pay), Белкарт, Google Pay, Apple Pay и Samsung Pay. К сожалению, в настоящее время сервис не работает с Россией (в силу политических осложнений на Украине), но наличие поддержки платежной системы МИР (Mir Pay) указывает на то, что эта возможность сейчас только ограничена.

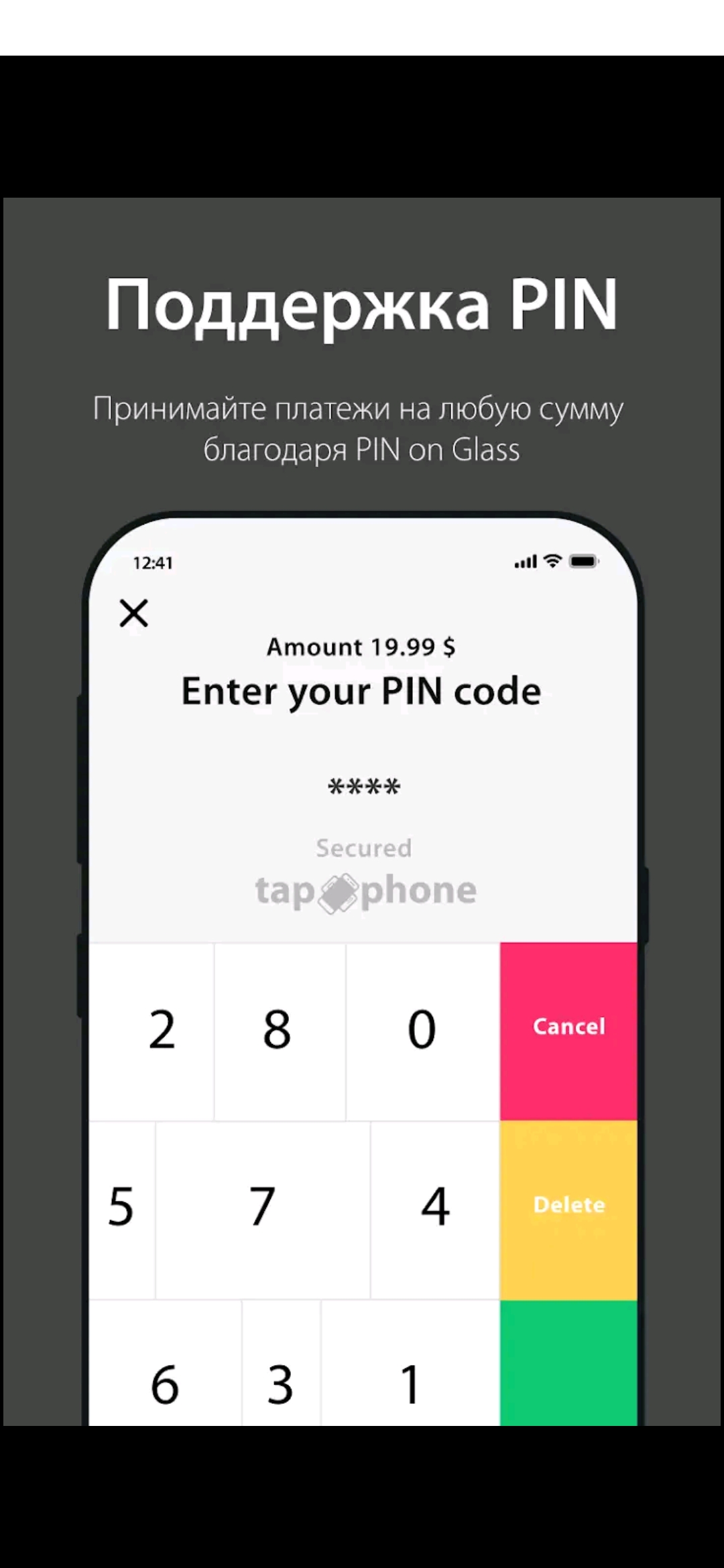

Все проверки при проводке платежей берет на себя банк-эквайер. От его выбора зависит, например, ограничение на максимальный размер платежа без подтверждения PIN-кодом. В случае превышения суммы лимита сервис tapXphone предлагает ввести PIN-код.

Покупатель застрахован от рисков мошенничества: при вводе PIN-кода цифры появляются на экране в случайном порядке. Здесь реализована технология защиты PIN-on-Glass; она делает невозможной отслеживание кода, введенного с экрана смартфона, по оставленным отпечаткам пальцев.

Рис. Сервис tapXphone требует ввода PIN-кода при совершении крупных покупок и помогает адаптировать программу под собственный бизнес

Приложение tapXphone поддерживает функцию мультибанкинга. Владелец смартфона может подключить сразу несколько поставщиков услуг эквайринга в разных странах и принимать платежи от клиентов с учетом текущего местоположения. Благодаря этому сервис tapXphone удобно применять для развития международных связей. Он гарантирует защищенность и безопасность, а также соответствие требованиям местного банковского регулирования.

Следует отметить и готовность сервиса tapXphone адаптировать свое приложение под бизнес клиента. Можно добавить к приложению собственный интернет-магазин и превратить tapXphone в электронный каталог с оплатой на месте.

Другие решения

Рынок мобильного эквайринга не ограничивается только упомянутыми решениями. Существует большой рынок мобильных терминалов, в том числе на базе смартфонов. Но это — готовые решения. Рассмотрение таких устройств выходит за рамки текущего обзора.

Опубликовано 28.03.2022