IT-cпециалистов у нас много, а вот с IT-предпринимателями просто беда

Именно такая мысль приходит в голову после знакомства с 62-страничным отчетом “ЦИФРОВЫЕ ГОРИЗОНТЫ: Экосистема IT-предпринимательства и стартапов в России”, подготовленном РАЭК совместно с международным исследовательским агентством OC&C Consulting. Исследование проводилось по заказу Google и продолжалось почти год. По словам аналитика РАЭК Марии Сайкиной, в работе над ним приняли участие в общей сложности свыше 30 человек. Кстати, по заказу Google такие же исследования проводились в Турции, ЮАР, Нигерии, Объединенных Арабских Эмиратах и Саудовской Аравии.

ФАКТЫ

Смотрите (рис. 1): наша страна занимает девятое место в мире по численности населения и 12-е –- по общему размеру ВВП. А вот по ВВП на душу населения мы можем похвастаться лишь 52-м местом из 192 возможных. Это, правда, данные по итогам 2016 г. Но с тех пор ситуация не сильно изменилась. Основная причина отставания по последнему из перечисленных выше показателей: достаточно низкая производительность труда. Последняя же, прежде всего, определяется степенью инновационности экономики. Впрочем, такого показателя в статистике нет. Но есть тесно связанный с ним показатель: количество стартапов в стране на миллион человек городского населения.

Рис. 1. Макроэкономические показатели России (Источник: РАЭК, декабрь 2018 г.)

Известно, что смена технологических укладов (к примеру, переход общества из индустриального в постиндустриальное) приводит и к смене лидеров рынка. А новые лидеры обычно из стартапов и образуются. Естественно, что большинство стартапов либо разоряются, либо поглощаются. Но из тех, кто остается на плаву, иногда вырастают компании, рыночная стоимость которых превышает $1 млрд. И чем быстрее идет технический прогресс, тем быстрее такие компании образуются. Причем, как правило, из IT-компаний, основным активом которых являются так называемые “большие данные”.

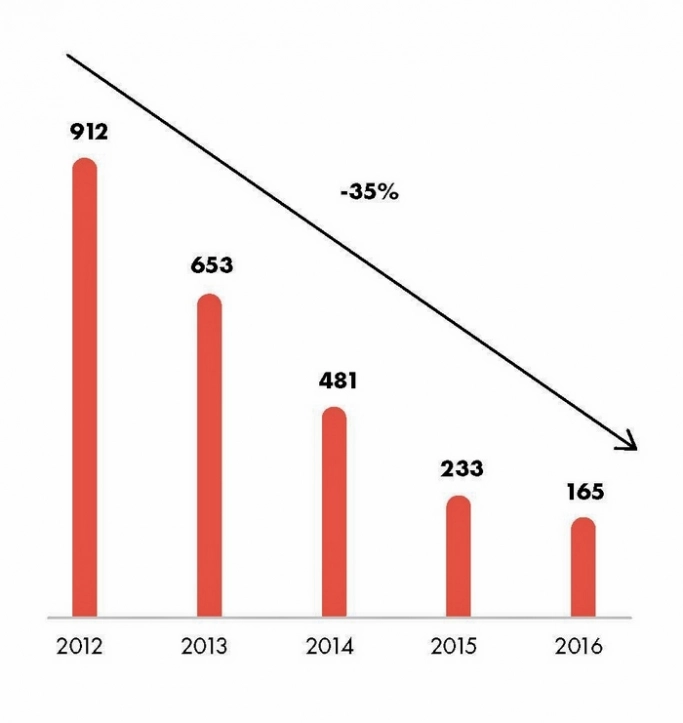

Авторы отчета пишут: «За последние пятнадцать лет на фоне инноваций и бурного развития цифровых технологий доля отрасли информационно-коммуникационных технологий в мировой экономике выросла с 1,3% до 3%». Считается (рис. 2), что в нашей стране на один миллион человек городского населения приходится шесть стартапов. Что существенно ниже Израиля (214), Сингапура (176), США (160), Великобритании (122), Финляндии (101), Индии (92) и многих других стран. Печально и то (рис. 3), что, начиная с 2012 г., выраженный в долларах объем венчурных сделок в России падает со средней скоростью 35% в год. Более подробные сведения о российском рынке венчурных инвестиций можно найти здесь.

Рис. 2. Количество стартапов в разных странах (на миллион человек городского населения). Источник: РАЭК, декабрь 2018 г.

Рис. 3. Объем венчурных сделок в России ($ млн). Источник: РАЭК, декабрь 2018 г.

КТО ВИНОВАТ?

В упомянутом выше отчете, cреди прочих, перечислены такие причины отставания нашей страны:

-

В российской научно-инновационной культуре пока не принято ценить деловые качества, без которых невозможно сформировать высокоразвитую экосистему технологического предпринимательства.

-

Действующие с недавних пор в России новые правила, регламентирующие цифровые технологии… зачастую не отличается конкретностью формулировок и требует обширных пояснений.

-

Большинство частных российских компаний являются сателлитами небольшого числа крупных корпораций, контролирующих львиную долю рынка, которые не понимают, зачем нужно развивать технологическое предпринимательство, и не ставят перед собой такую задачу. Такое положение дел существенно ограничивает возможности владельцев технологических компаний по входу на рынок на ранних этапах, по образованию партнерств, а также по привлечению инвестиций и продаже бизнеса.

ЧТО ДЕЛАТЬ?

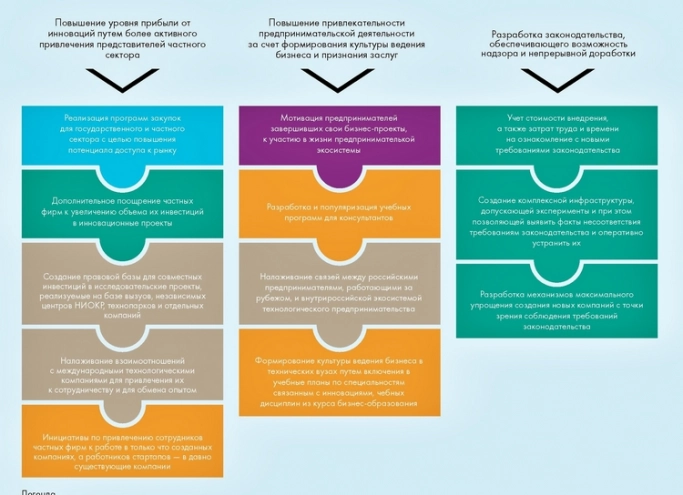

Ответы на этот вопрос всегда актуальны. Авторы отчета выделяют (рис. 4) три основные группы рекомендаций по укреплению предпринимательской экосистемы нашей страны. При этом в самой предпринимательской экосистеме они выделяют 7 элементов (рис. 5), которые должны находиться в гармонии друг с другом.

Рис. 4. Три основные группы рекомендаций по укреплению предпринимательской экосистемы страны. Источник: РАЭК, декабрь 2018 г.

Рис. 5. Составные части предпринимательской экосистемы. Источник: РАЭК, декабрь 2018 г.

Говоря о первой из них (“Повышение уровня прибыли от инноваций путем более активного привлечения представителей частного сектора”) авторы отчета отмечают, что “Россия обладает высоким потенциалом в области развития технологий, однако в силу ее исторического развития эта сфера деятельности закреплена за крупными компаниями и государственными корпорациями, а не за стартапами. В результате представителям частного сектора не хватает опыта совместной работы со стартапами по поиску, внедрению или разработке технологий и инноваций. В условиях высокого уровня рыночной концентрации владельцы стартапов, желающие привлечь инвестиции, продать свою продукцию, получить поддержку и в конечном итоге продать свою фирму, зачастую достаточно ограничены в выборе партнеров ввиду небольшого числа игроков на рынке. Для более активного привлечения к сотрудничеству представителей частного сектора правительству необходимо понять нужды и мотивацию частных инвесторов и разработать соответствующие меры финансового поощрения для них”. C этим пожеланием трудно не согласиться.

Говоря о второй группе рекомендаций (“Повышение привлекательности предпринимательской деятельности за счет формирования культуры ведения бизнеса и признания заслуг”) авторы отчета отмечают, что «в настоящий момент предприниматели, которые продают свои компании, как правило, устраиваются на работу в какую-либо стабильную частную компанию. Однако крайне важно, чтобы такие люди, продав свой бизнес, включились в работу предпринимательской экосистемы».

Третья группа рекомендаций касается законодательных инициатив. В ней, среди прочего, говорится о том, что “несмотря на новую программу подготовки и подачи налоговой отчетности многим стартапам приходится по старинке нанимать для этого отдельных сотрудников и поддерживать всю необходимую инфраструктуру. Поэтому участники предпринимательской экосистемы подчеркивают, что выполнение всех требований к оформлению и подаче налоговой отчетности требует немалых дополнительных сил и средств. И если для крупной компании, ведущей масштабную деятельность, несложно нанять дополнительных сотрудников, то для маленьких стартапов это существенная статья расходов. Выходом из ситуации может стать предоставление льгот на основании неких пороговых сумм дохода.

Разумеется, перечень рекомендаций относительно того, что надо сделать для укрепления предпринимательской экосистемы нашей страны, в упомянутом выше отчете шире и глубже, чем изложено выше. В то же время его авторы скромно отмечают: «Вся информация, изложенная в настоящем отчете, включая рекомендации правового характера, подготовлена и предоставляется исключительно как материал для обсуждения методов по обеспечению роста объемов технологического предпринимательства».

Опубликовано 24.12.2018