Когда мне предложили рассмотреть эту тему, я удивился. Ведь концепция мобильных платежей еще только развивается и даже за рубежом не стала такой же привычной, как, например, безналичный расчет при помощи пластиковых карт. Но, поразмыслив, я пришел к выводу: тема хоть и новая, но уже актуальная. Практически у каждого из нас есть мобильник или смартфон, и все мы бережем их как зеницу ока: скорее забудем дома кошелек, паспорт или ключи от автомобиля, нежели обожаемое средство связи.

Системы мобильных платежей разделяются на две категории: бесконтактные (позволяют оплачивать проезд в общественном транспорте и совершать покупки в кафе и магазинах) и посредством банковских переводов (аналог пластиковой карты). В первом случае необходимо иметь гаджет с поддержкой технологии NFC: подносишь его к специальному терминалу и, активировав приложение, можно оплатить счет на небольшую сумму мгновенно, а на большую – после ввода PIN-кода. Кроме того, обязательна поддержка системы мобильным оператором (особая SIM-карта) и банком – эмитентом пластиковой карты Visa или MasterCard. Во втором случае достаточно быть клиентом банка, у которого есть собственный сервис мобильных платежей, и иметь приложение для смартфона. Правда, не везде удастся совершить быструю покупку – даже предоставление штрих- или QR-кода не всегда поможет. Зато расплатиться за товар в интернет-магазинах и оплатить разного рода сервис (коммунальные услуги, авиабилеты, место в отеле) проще простого. Да и аппарат подойдет практически любой – достаточно доступа в Интернет и наличия приложения.

Что нужно сделать, чтобы не оказаться без денег в чужой стране

Совет простой: не носить всю наличность с собой, разбить ее на несколько «кошельков», не держать бумажник/сумочку в легкодоступном месте и не оставлять свои вещи без присмотра. Впрочем, даже такие простые правила не гарантируют от неприятностей – совершив по неопытности покупку на крупную сумму в местном магазине или оставив карту в сбойнувшем банкомате, вы рискуете остаться без денег. Другое дело – «мобильный сейф», приложение для смартфона, позволяющее оперировать своими финансами в банке или электронном кошельке.

Чем удобно? Смотрите сами:

? к телефонному аппарату не предъявляются специальные требования (можно взять подешевле, чтобы не провоцировать злоумышленников);

? мобильный оператор может быть любым, в том числе местным (наиболее выгодные тарифы, полезно в случае утери мобильника);

? попадание в чужие руки не лишит вас денег (пароль для доступа к сейфу злоумышленникам неизвестен);

? методом перевода денег со счета на счет можно обзавестись наличкой или оплатить безналичные счета (а кроме того, могут перебросить средства ваши доверенные лица).

Не забывайте, что большинство банков «привязываются» к конкретному телефонному номеру: позаботьтесь заказать пару-тройку дубликатов SIM-карты у своего оператора и спрячьте их в разных местах. Если путешествуете семейно – обсудите с банком возможность привязки программы и системы идентификации к двум или трем аппаратам. Обязательно возьмите с собой дублирующий телефон (самый дешевый и примитивный) – он позволит в сложной ситуации оперативно решить вопрос с банком.

Если приведенные рекомендации показались вам чрезмерно сложными и малополезными, значит вас еще ни разу не клюнул жареный петух. Что ж, пусть он и дальше обходит вас стороной, но если вдруг удача отвернется, поверьте, вас ждет увлекательнейший квест (куда круче компьютерной игры), по сравнению с которым вышеупомянутые действия – детская забава.

Какие платежные системы наиболее универсальны и удобны

Выбирайте из тех, что работают не только в ближнем, но и дальнем зарубежье. Обязательно проконсультируйтесь в своем банке относительно работоспособности мобильной системы. Мобильный «Клиент-банк» будет работать везде, где есть доступ в Сеть, но вот получится ли, к примеру, сделать перевод или обналичить валюту в заграничном банке, а пуще того – получить сумму по QR-коду?

Кроме специализированных банковских приложений, существуют универсальные системы, не привязанные к конкретному банку. Они допускают возможность оперировать несколькими пластиковыми картами, пополнять кошелек (полезно в случае блокирования карты) и, как правило, оплачивать счета, включая штрафы ГИБДД, услуги туроператоров и коммунальных служб, осуществлять переводы и пр.

Какие существуют мобильные приложения для платежей

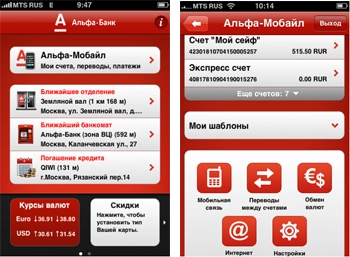

У каждого банка своя система. Например, «Альфа-Банк» предоставляет два варианта мобильного кошелька: «Альфа-Мобайл» и «Альфа-Мобайл-Лайт», которые позволяют делать переводы в другой банк или другому клиенту «Альфа-Банка» (в том числе по реквизитам), пополнять электронные кошельки Visa QIWI Wallet, «Яндекс.Деньги», «Деньги@Mail.ru» и «РБК Money», множество других операций. Так, «Альфа-Мобайл» работает практически на всех мобильных платформах, включая Android, iOS и даже довольно экзотическую Bada. Примечательно, что есть и Java-версия (а значит, тот самый простенький запасной телефон выручит в трудную минуту – если, конечно, вы заранее озаботитесь установить приложение).

Владельцам iOS-устройств предлагается приложение О!рр, позволяющее переводить деньги между картами всех банков на территории РФ, причем разных платежных систем: например, с MasterCard на Visa и наоборот.

Подобный сервис у ВТБ24 с незатейливым названием «Мобильный банк» поддерживает чуть меньше мобильных платформ, а функциональность его примерно такая же (правда, вряд ли вам пригодиться режим «Покупка ценных бумаг», но мало ли).

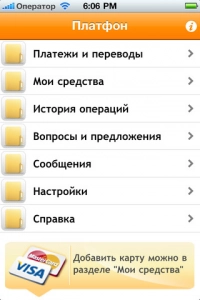

Среди независимых платежных систем рекомендую обратить внимание на «Платфон» (позволяет подключать несколько карт от разных банков и выполнять платежи, переводы и прочие операции посредством любой из них) и uBank (имеет собственный счет-кошелек, пополняемый с пластиковых карт, а также хорошую систему защиты).

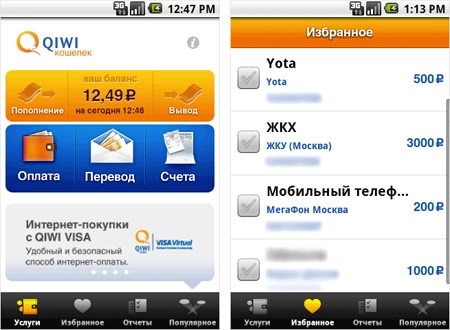

В рядах владельцев Android-девайсов популярен «QIWI-Кошелек»: по аналогии с терминалами мгновенной оплаты, он предполагает возможность осуществлять операции с собственного пополняемого счета. Реализовано это на подавляющем большинстве мобильных платформ (включая аппараты с поддержкой Java). Работает практически со всеми банками.

Выводы

Оплата товаров и услуг посредством мобильных гаджетов с каждым днем набирает обороты, обещая к 2017 году достичь 49% в общем объеме платежей. Пока же это довольно редкая вещь, поэтому не советую спешить с покупкой аппарата с поддержкой NFC – в большинстве случаев мобильный кошелек на телефоне, представляющий собой приложение «Клиент-банк» или сервис от стороннего провайдера финансовых услуг, с успехом выручит владельца в неприятной ситуации. Особенно если других способов получить доступ к финансам нет, а под рукой старенькая незатейливая трубка с поддержкой Java, на которую злоумышленник вряд ли позарится – ну кому придет в голову, что там живет ваш толстый запасной кошелек?