Мировой цифровой ринг: тенденции, метаморфозы, цифры, прогнозы. Часть 10

(Продолжение. Начало в IT News № 1–5, 7, 9, 11,12/2013)

Россия – это загадка, завернутая в тайну и помещенная внутрь головоломки;

но, возможно, есть ключ.

Этот ключ – русский национальный интерес.

Уинстон Черчилль

Процесс экономического развития чрезвычайно сложен и предопределен множеством факторов. Феномен ИКТ среди них – один из главных. Ибо сегодня мерило зрелости общества – инфовооруженность, а эффективность трудовой деятельности обретает новые горизонты. Она шагает через Интернет. Это касается всех стран мира, хотят они того или нет.

Лауреат Нобелевской премии физик Лев Арцимович, оторвавшрись как-то от «Токамака», с грустью заметил, что россиянин, в отличие от англосакса, проблему решает только тогда, когда это жизненно необходимо. Сегодня отступать уже некуда, действовать нужно быстро и решительно, и страна, похоже, старается.

Об особенностях национального характера информатизации – возможностях, ограничениях и, наконец, эффективности мы и поговорим.

Шаги развития

Несмотря на ускорение диффузии ИКТ во все сегменты отечественной экономики и, соответственно, рост рейтинга их развития в исследованиях зарубежных институтов, Россия пока еще в начале сложного пути информатизации. Очевидно, что и степень влияния инфоиндустрии на рост экономики страны на фоне передовых стран весьма скромна. Так, прямой вклад ИКТ-комплекса в российский ВВП в последние два года составлял 3,2–3,5%, или в два раза ниже, чем в США и странах ЕС в целом.

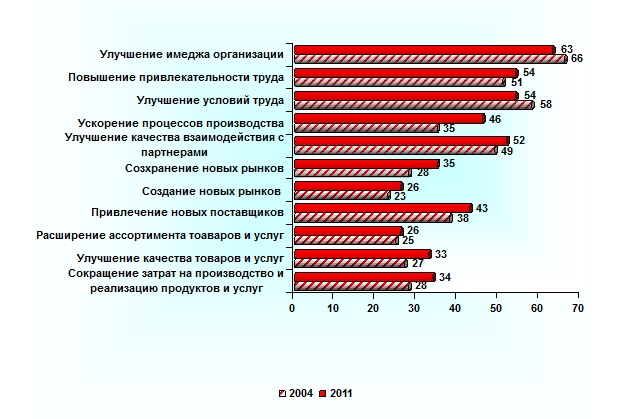

Как уже упоминалось, кумулятивный эффект от использования ИКТ-продукта наступает не автоматически, а по мере накопления определенной критической массы и ее проникновения в ткань хозяйственного организма. По экспертным оценкам, авангард ведущих стран миновал этот порог уже в конце XX века и вступил во вторую фазу, когда положительные эффекты ИКТ распространяются далеко за пределы их сектора. Поэтому о серьезном росте влияния этого процесса на эффективность отечественной экономики говорить рано. Об этом свидетельствует и анализ результатов ежегодных опросов руководителей предприятий предпринимательского сектора, проводимых Росстатом РФ и консалтинговой компанией «Инфорост». По их данным, оценка преимуществ от использования Интернета за последние семь лет не претерпела существенных изменений. Более 60% директоров предприятий считают, что Интернет – это прежде всего вопрос имиджа, около 50% видят его преимущества в повышении привлекательности и улучшении условий труда и партнерских отношений, и только менее 50% признают рост ассортимента товаров и ускорение их производства. Такие важные экономические категории, как снижение производственных затрат и улучшение качества продукции, замыкают шкалу ценностных предпочтений руководителей предприятий (рис. 1).

Среди факторов, препятствующих распространению и эффективному использованию Интернета в предпринимательской сфере, самый весомый аргумент (его отметило каждое пятое предприятие) – традиционное отсутствие денежных средств. За ним (в порядке убывания) следуют: неудовлетворительное качество связи (8%), дефицит квалифицированных специалистов по ИКТ (7,7%), неудовлетворительный уровень защиты информации (6,0%), отсутствие технических возможностей подключения к сети связи (5,6%), отсутствие потребности в использовании Интернета (5,5%), неопределенность экономической выгоды (4,0%), недостаточная нормативная база (3,0%), сопротивление персонала нововведениям (2%). По сравнению с 2004 годом существенно возросла доля предприятий, неудовлетворенных качеством связи и уровнем навыков и знаний персонала, соответственно на 2,5 п. п. каждая.

Рис. 1. Приоритеты и оценка эффективности использования Интернета, 2004–2011 гг.* (в % от числа предприятий, использующих Интернет)

Источник: Росстат, 2012; Инфорост, 2005–2013.

* Обследовано свыше 80 тыс. предприятий.

Оценить результативность инфомодернизации России, учитывая крайне неблагополучную ситуацию в статистическом обеспечении данного сектора, можно на примере ряда зарубежных исследований, посвященных формированию интернет-экономики и главного фактора ее «качества» – динамики проникновения высокоскоростного широкополосного доступа (ШПД).

Интернет-экономика

Интернет-экономика в широком понимании данного термина – совокупность взаимоотношений хозяйствующих субъектов, которые осуществляются и посредством использования технических возможностей Глобальной сети. Несмотря на стремительное проникновение Интернета во все сферы жизни общества, общепризнанного определения этого явления пока не существует, разумеется, как и методологии расчетов параметров его влияния. По оценке консалтинговых компаний Boston Consulting Group (BCG) и McKinsey & Company[1], доля интернет-экономики в ВВП России в 2010 году составила соответственно 1,9 и 0,8 %[2]. Несмотря на некоторые различия в методике, принципиальные выводы исследований совпадают. По этим расчетам, вклад Интернета в экономику России сопоставим с данным показателем в некоторых странах Европы, например Италии и Испании, однако значительно ниже, чем у лидеров – Великобритании (7,2 и 5,4%) и Швеции (6,6% и 6,3%). Наибольший вклад в России сегодня вносят частные пользователи: потребление населением (один из четырех стандартных компонентов ВВП) составляет соответственно 66 и 74%, в том числе 60% приходится на электронную коммерцию ($7,5 млрд.) и 40% – на интернет-доступ и соответствующие устройства. Остальную – и очень существенную – часть составляют инвестиции в интернет-инфраструктуру (44 и 33%), государственные затраты в сфере ИКТ (7,4 и 25%) и чистый экспорт. Импорт интернет-ресурсов значительно превышает их экспорт, в результате сальдо внешнеторгового баланса составило 18 и 32% вклада интернет-экономики в ВВП страны. Доля частных вложений свидетельствует о сравнительно низкой инвестиционной активности «обустройства» Сети. У стран-лидеров она составляет около 70%.

Индекс интенсивности использования Интернета в России (BCG e-Intensity index)[3] равен 52, что выше, чем у других стран БРИК, за исключением Бразилии (53). Однако цифровой разрыв между столицей и регионами очень велик: в Москве показатель в 2,4 раза выше, чем в среднем по России.

Совокупный эффект Интернета гораздо масштабнее, чем его доля в ВВП, поскольку ряд видов деятельности не учитывается непосредственно в расчете ВВП. Например, стоимость продукции, выбранной в Сети и купленной в офлайне, – $16 млрд. (прямая экономия на онлайн-покупках – 5-10% от стоимости товаров); объем электронной коммерции В2В – $82 млрд.; реклама в Сети – $1млрд (9% от общего рынка рекламы); и наконец, повышение производительности, эффективность коммуникаций, сглаживание социального неравенства и т. д.

В компаниях – «двигателях» интернет-экономики занято около 130 тыс. сотрудников, их ежегодная выручка составляет около $23,8 млрд. (сумма, несопоставимая с расчетными данными ВВП, учитывающими только конечные поставки потребителю).

В исследовании учтены два сценария развития и роста доли интернет-экономики в ВВП страны к 2015 году: по базовому ожидается 2,6 – 2,0% (3,5–2,7% при исключении нефтегазовой отрасли), по оптимистичному – 3,7–2,8% и 5,0–3,6% соответственно. При этом в обоих сценариях основным фактором роста фактор потребление (26% при сдержанном и 33% при оптимистичном сценарии). Другими определяющими факторами станут рост инвестиций и инфраструктуры, расширение географии проникновения Интернета, увеличение количества игроков на рынке электронной коммерции, а также уверенность потребителей в безопасности электронной коммерции и более высокая информированность компаний, особенно СМБ, о возможностях Интернета.

При огромном потенциале Интернета[4] его вклад в ВВП страны все еще очень мал (по оценке Минкомсвязи, в 2012 году – 4,6%), ибо «наполнен» экономикой меньше, чем в большинстве стран G20. При высокой активности Сеть используется больше в развлекательных и информационных целях[5]. Среди проблем, с которыми сталкивается интернет-экономика сегодня: неразвитость платежных и логистических сервисов, медленная работа служб доставки в электронной коммерции, слабая поддержка со стороны государства и, как следствие, низкая доступность ШПД.

Широкополосный доступ в Интернет, согласно последним исследованиям Мирового банка, существенно ускоряет рост мировой экономики. Установлена тесная корреляционная зависимость между ростом проникновения телекоммуникационных технологий и ВВП (рис. 2). При этом влияние ШПД выше у Интернета и телекоммуникационных сетей, более ощутимо в странах с развивающейся экономикой и растет, когда «усвоение» технологии достигает критической массы.

В 2010 году исследование компаний Arthur D. Little и Ericsson подтвердило, что рост проникновения ШПД на 10% приводит к увеличению ВВП страны на 1%. В совместном проекте следующего года Arthur D. Little, Ericsson и университета Chalmers University of Technology (Швеция)[6] рассмотрели влияние средней скорости мобильного и фиксированного ШПД на квартальные показатели ВВП в 33 странах ОЭСР. Анализ показал наличие четкой связи между средней скоростью ШПД в стране и темпом развития экономики: удвоение средней скорости доступа в стране увеличивает ВВП на 0,3%, что соответствует росту мировой экономики на $126 млрд.

Рис. 2. Влияние развития технологий на рост ВВП в мире

(10%-ное увеличение масштаба использования ИКТ и рост ВВП, %)

Источник: World Bank, 2009–2011.

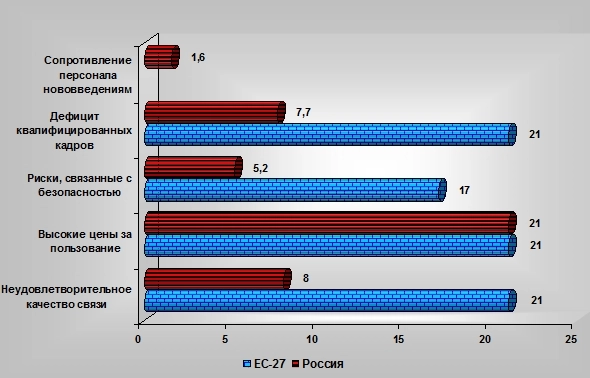

В 2011 году Россия вошла в десятку крупнейших по развитию широкополосного доступа в Интернет стран, продемонстрировав заметный прирост пользователей. В то же время сегодня средний показатель проникновения ШПД в России в 1,7 раза ниже, чем в передовых странах[7]. По оценкам отечественных специалистов, на этом направлении мы отстаем от ЕС на три-четыре года, а от Японии и Южной Кореи – на восемь лет. Более того, опоздание имеет и более определенное «качество». Если отечественный сценарий предполагает насыщение отраслей экономики фиксированным ШПД, то западный – мобильной его версией. В России идет активное строительство базовой инфраструктуры (30% ежегодных вложений операторов в Сеть), в передовых интернет-экономиках (Швеция, Дания, Великобритания) в большей степени наблюдается ее расширение и совершенствование на последнем high-tech-уровне (10% инвестиций). Поэтому и характер восприятия широкополосной технологии отражает классические проблемы ее старта: дефицит квалифицированных кадров, высокие цены за пользование, неудовлетворительное качество, риски и безопасность (рис. 3). Характерно, что у авангарда стран уже не стоит вопрос о сопротивлении персонала новациям. Напротив, вооружение служащих бесплатным арсеналом мобильных гаджетов встречается как осознанная необходимость.

Рис. 3. Факторы, тормозящие использование широкополосного доступа в Интернет, в России* и ЕС-27** (% от опрошенных предприятий) в 2011-2012 гг.

* ШПД – фиксированная версия. ** ШПД – мобильная версия.

В данном контексте уместно заметить, что о планах удвоения ВВП в России уже не принято вспоминать, а тем временем у нас есть огромный резерв – интернет-экономика, ключ к эффективности которой именно высокоскоростной ШПД. Потенциал роста этого вектора в России, в отличие от стран ИКТ-авангарда, неограничен. Однако, учитывая географию и неравномерность обустройства нашей огромной страны, для обещанного Минкомсвязи 80%-ного покрытия ее ШПД (со скоростью 100 Мбит/с) к 2018 году необходима приоритетная целевая программа. Современный ШПД предполагает высокое качество услуг, ибо потребительский спрос стремительно смещается в сторону более дорогих и комфортных скоростных тарифов, растет доля «тяжелого» контента в общем объеме трафика. Существующие сети без серьезной модернизации будут неспособны справиться с «Пандемией Интернета» – резким ростом скачиваемого трафика и исходящими потоками пользовательского контента.

(Продолжение следует)

[1] McKinsey&Company. Report The Internet Economy in the G-20, 2011.

[2] Курсив – оценка компании McKinsey, 2012.

[3] Отражает три основных параметра использования Интернета: доступность, объем продаж через Интернет и активность пользователей.

[4] Россия, по данным компании comScore, в 2012году стала крупнейшей Интернет-аудиторией (61млн. пользователей) и пятой в мире после Китая, США, Японии и Индии.

[5] Россияне проводят в социальных сетях больше 11 часов в месяц. Это много больше, чем в других странах.

[6] New study quantifies the of broadband speed on GDP, 2011

[7] Кроме того, в России наблюдается значительное "цифровое неравенство", так, например, по данным Минкомсвязи, среднее по стране проникновение фиксированного ШПД в 2012г. составило 48% (мобильного -55%). В Москве первый показатель составил более 60%, на Дальнем Востоке - менее 30%.

Опубликовано 23.08.2013