Названы лидеры рынка кЦОД 2020 года

Компания iKS-Consulting представила аналитический отчет «Российский рынок коммерческих дата-центров 2020». Он сконцентрирован на основных трендах развития рынка услуг, предоставляемых коммерческими дата-центрами, включая услуги colocation и облачные услуги.

1. Доходы и темпы развития

Динамика рынка

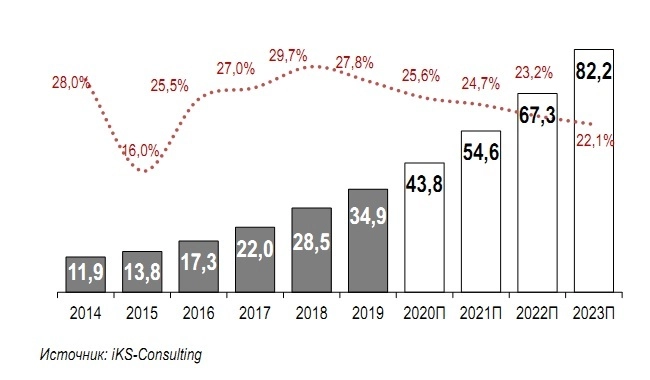

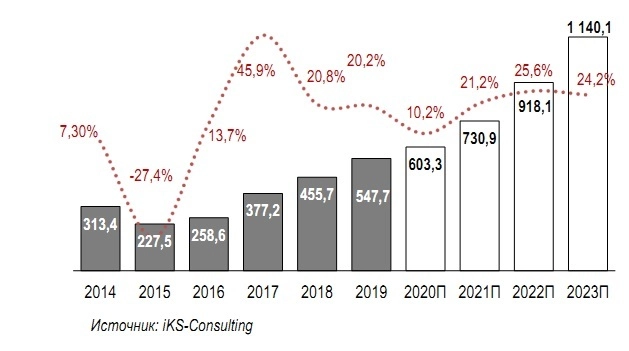

В условиях привлечения клиентов на появившиеся мощности совокупный уровень доходов российских поставщиков услуг ЦОД в течение 2019 г. достиг 34,9 млрд руб., что на 27,8% выше показателя годичной давности (28,5 млрд руб.). В валютном эквиваленте данный показатель к концу 2019 г. вырос на 20,2% - с $455,7 млн до $547,7 млн. В связи с обновленным прогнозируемым Минэкономразвития средним курсом доллара в 2020 году на уровне 72,6 (в 2019 году - 63,7 руб. за долл.) темпы роста рынка по итогам 2020 года снижены до 10%. В 2021-2023 гг. ожидается прироста рынка на уровне 21-25%. Помимо этого, ожидается дальнейшее качественное обновление инфраструктурного базиса, которое, в частности, предполагает уход с рынка неконкурентоспособных компаний.

Динамика выручки на рынке коммерческих дата-центров в РФ (2014-2023 гг.), млрд руб. (окончательные данные по состоянию на 19.10.2020 г.)

Динамика выручки на рынке коммерческих дата-центров в РФ (2014-2023 гг.), $млн (прогноз рынка на 2020-2023 гг. рассчитан по-новому макропрогнозу Минэкономразвития, обновленному из-за пандемии. Курс доллара в 2020 году – 72,6, 2021- 74,7, 2022 – 73,3, 2024 – 72,1)

По оценке iKS-Consulting, в валютном выражении 2017 год остается рекордным по темпам развития индустрии за последние несколько лет. Это связано как с активным наращиванием упущенной выгоды дата-центрами, чей ввод был отсрочен на время кризиса, так и с колебанием доллара. В рублевом эквиваленте динамика развития отрасли остается довольно стабильной, но при этом наблюдается заметный рост составляющей доходов от облачного направления, который стал еще более активным с момента введения карантинных мер. Во второй половине 2020 года развитие рынка облаков в России будет проходить еще более активно. Компании не только будут увеличивать потребление классических IaaS сервисов, что позволит им сократить финансовые издержки, но и начнут более активно использовать PaaS услуги. Благодаря такому подходу можно максимально эффективно и быстро трансформировать корпоративные ИТ-системы, провести их адаптацию для облака и получить реальные экономические выгоды и ускорить запуск новых продуктов и сервисов.

2. Динамика развития российского рынка кЦОД в 2019-2020 гг.

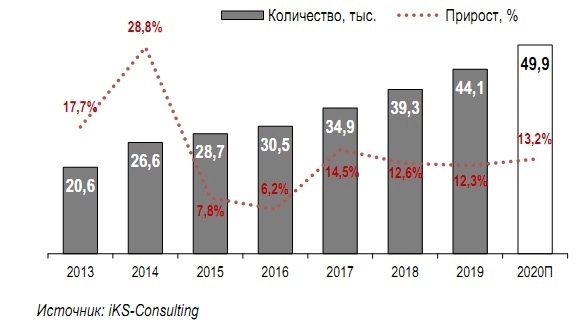

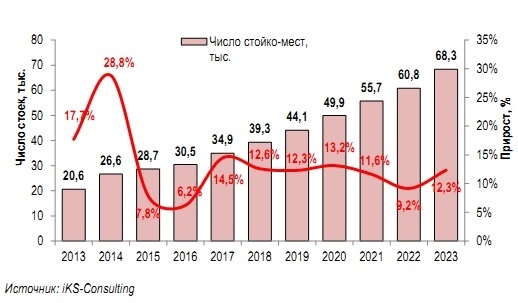

В течение 2019 г. число стойко-мест, предназначенных для коммерческой эксплуатации (colocation) в России, возросло на 12,3% по сравнению с 2018 годом - с 39,3 тыс. единиц до 44,1. По итогам 2019 года среди лидеров по приросту стоек были отмечены: дата-центр МТС «Авантаж», IXcellerate, ГК «Ростелеком-ЦОД».

Динамика роста числа стойко-мест в РФ (2013-2019 гг.), тыс. ед. (окончательные данные по состоянию на 19.10.2020 г.)

Среди основных событий на рынке в 2019 году большинство опрошенных экспертов отметили слияние двух крупнейших российских коммерческих дата-центров: «Ростелеком-ЦОД» и DataLine.

Коронавирус оказывает на новый спрос на услуги кЦОД опосредованное влияние. При этом мы выделяем факторы как положительного, так и негативного влияния пандемии на рынок кЦОД.

Факторы положительного влияния

Меры социальных и политических ограничений (закрытие школ, ограничения передвижения, закрытия бизнесов в сфере обслуживания, др.), направленные на борьбу с коронавирусной инфекцией, стали мощным стимулом для перехода на дистанционные (цифровые) форматы ведения бизнеса.

COVID-19 и ограничения, вызванные пандемией, вынуждал к самоизоляции, что логичным образом способствовало развитию систем удаленного взаимодействия в бизнесе, государственной и частной сферах. Это определяло потребность в удаленном доступе к корпоративной почте, корпоративным базам данных, использованию различных онлайн-инструментов коммуникации и ведения бизнеса (для проведения конференций и совещаний онлайн с аудио-, видеосвязью и инструментами совместной работы над документами), организации виртуальных рабочих мест сотрудников, использованию инструментов информационной безопасности.

Все эти технологии требуют использования значительных вычислительных ресурсов, которые в свою очередь требуют физическую инфраструктуру ЦОД.

Факторы негативного влияния

С другой стороны, в условиях экономического спада и неопределённости объемы производства в большинстве отраслей сокращаются. Многие компании столкнулись с падением выручки.

По прогнозу Минэкономразвития, в 2020 году спад в промышленности составит 5,2%, по прогнозу Минпромторга — 8,6%.

Это в свою очередь может оказать влияние на спрос на физическую инфраструктуру для хранения и обработки данных. Предполагаем, что в 2020 году в структуре ИКТ-бюджетов основные затраты приходились на базовое ИТ-оборудование (ноутбуки для сотрудников), услуги интернет-доступа, ПО для организации удаленной работы и взаимодействия, и средства безопасности.

3. Лидеры рынка коммерческих ЦОДов

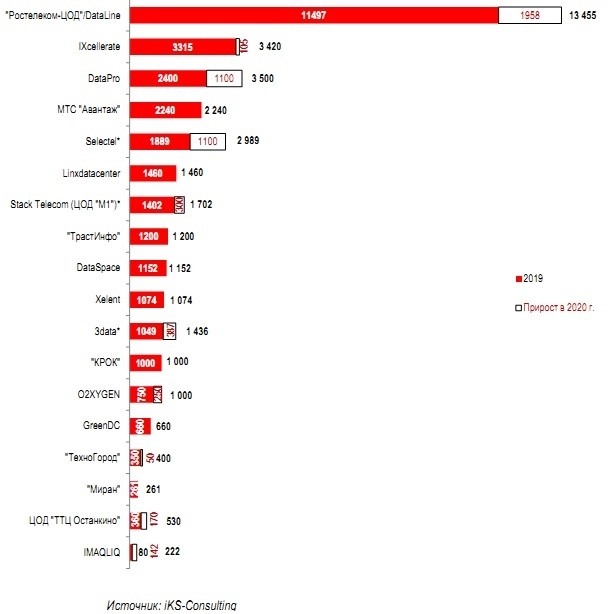

Безусловным лидером по числу введенных в эксплуатацию стойко-мест в 2019 г. стала группа компаний «Ростелеком-ЦОД», вкл. Dataline, в числе ключевых объектов которой комплекс дата-центров Москва I, II, III, а также столичный узел обмена трафиком ММТС-9. На ее долю к концу 2019 года приходилось 28% (11 497 стойко мест).

ТОП-18 поставщиков услуг ЦОД в РФ по количеству стойко-мест (прогноз на 2020 год)

Примечание: * Selectel – с высокой долей вероятности ввод стоек будет отсрочен, Stack Telecom (ЦОД «M1») - ввод 300 стоек перенесен на 2021 в связи с пандемией коронавируса по данным компании; 3data –данные указаны без учета площадки в Омске, план по открытию – октябрь 2020.

На втором месте – сеть дата-центров IXcellerate – 3 315 стойко-мест c долей 8,1%. На третьем месте компания DataPro c долей 5,8% (2 400 стойко-мест).

На четвертом месте – ЦОД «Авантаж», который ввел в 2019 году порядка 1 680 стойко-мест. Суммарная емкость по состоянию на конец 2019 года – 2 240 стойко мест.

Пятое место у компании Selectel, разместившей 1 889 стойки в шести дата-центрах, расположенных в Москве и Санкт-Петербурге, 4,6% от объема рынка.

Следует отметить, что по приросту на 2020 год лидирует ГК «Ростелеком-ЦОД», в планах компании ввести порядка 1 958 стойко-мест, IXcellerate планирует ввести дополнительно не более 100 стоек, DataPro и Selectel по 1 100 стойко-мест соответственно.

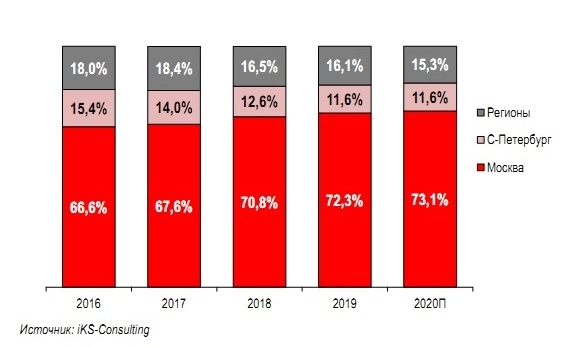

4. Региональная структура рынка

В региональной структуре рынка ЦОД России исторически преобладает Москва – на ее долю приходится в среднем 70% стойко-мест от общего количества, размещенного в российских коммерческих дата-центрах. По расчетам iKS-Consulting, к концу 2019 г. этот показатель увеличился до 72%, так как темпы роста московских дата-центров превышали рост рынка в целом.

Региональная структура рынка по количеству стоек в коммерческих ЦОДах в РФ (2016-2020П гг.), %

Эксперты отмечают довольно сдержанные темпы роста рынка ЦОД в Санкт-Петербурге, где основными компаниями, делающими ставку на качество предложения, являются компании Linxdatacenter, Selectel, Xelent и «Миран».

В 2017 г. наметилась тенденция к активизации темпа ввода новых площадей на уровне регионов. Это обусловлено развитием мега-проектов, в которых затраты на электроэнергию и охлаждение становятся существенны. 2017-2018 гг. прошли под знаком крупных проектов в Центральном федеральном округе: открыты крупные ЦОДы «Удомля» и «Менделеев» в Тверской области и ЦОД «Владимир» компании Yandex во Владимирской области. Расширения в 2018-2019 годах затрагивают как московский регион, так и такие города как Екатеринбург (ГК «Ростелеком-ЦОД») и Братск (крупнейшая в России майнинг-ферма Bitriver в Иркутской области).

5. Прогноз числа коммерческих стоек

Специфика проектов по созданию центров обработки данных сопряжена с большим числом организационных, логистических, финансовых и внешнеэкономических нюансов, которые зачастую сказываются на сроках ввода части объектов в эксплуатацию. В 2020 году эти факторы усугубились мировым коллапсом, вызванным COVID-19: перекрытые границы, кадровые ограничения, спад экономической активности повлияли на темп работ по строительству и оснащению площадок, запланированных к вводу в 2020 году. Тем не менее, по имеющимся у iKS-Consulting сведениям, большинство дата-центров, анонсированных к вводу в ближайшей перспективе, продолжает свое развитие с поправкой на нештатную ситуацию. Кроме того, явную заинтересованность в усилении отечественной индустрии ЦОД демонстрирует государство, со стороны которого в 2020-м году реализован ряд инициатив по поддержке участников ИТ-отрасли.

Исходя из этого iKS-Consulting прогнозирует, что в ближайшие годы рынок коммерческих дата-центров будет развиваться по базовому сценарию развития, который предполагает, в частности:

▪ наращивание емкости ныне действующих дата-центров;

▪ ввод в эксплуатацию новых ЦОД;

▪ развитие облачных сервисов.

Среди основных факторов, влияющих на развитие рынка, следует выделить:

▪ рост потребности компаний в хранении и обработке данных (в том числе связанный с пандемией);

▪ утверждение и развитие госпрограмм, в том числе национальной программы РФ «Цифровая экономика»;

▪ оживление инвестиционного интереса со стороны девелоперов,

технопарков, промышленных производств к строительству ЦОД.

Базовый сценарий

Основные параметры базового сценария:

• рост спроса на облачные услуги и услуги colocation в результате перехода на удаленную работу, дистанционное обучение, возрастающей потребности услуг телемедицины;

• постепенный выход экономики из «самоизоляции» в 2020-2021 гг., начало восстановления в конце 2021 года;

• растянутый ввод стойко-мест в 2021 и 2022 годах;

• сохранение баланса спроса и предложения (ввода новых стойко-мест) на три года;

• сохранение маржинальности со стойко-места и диверсификация услуг.

Согласно базовому сценарию развития рост рынка на рубеже 2020-2023 гг. прогнозируется на уровне до 12% в год.

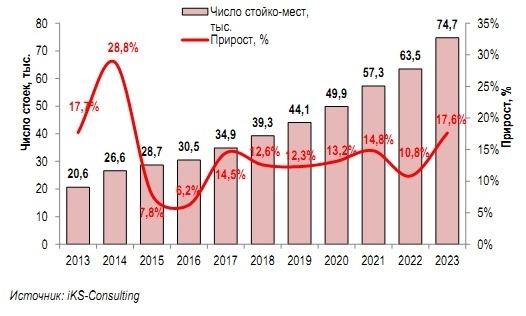

Прогноз динамики рынка коммерческих ЦОД в России (базовый)

Оптимистичный сценарий

Основные параметры оптимистичного сценария:

• окончание карантинных мер, начало выхода экономики из «самоизоляции» в начале 2021 года;

• полная реализация комплекса мер, направленных на ускорение развития отрасли «Цифровая экономика», в том числе:

- усилить требования по использованию российской физической инфраструктуры центров обработки и хранения данных;

- устранить неопределенность толкования экономической деятельности в области ЦОД;

- поддержать внешнеэкономическую деятельность операторов ЦОД через предоставление субсидированной кредитной линии экспортерам;

- принять правила государственной финансовой поддержки через механизм предоставления субсидированной кредитной линии на строительство коммерческих центров обработки и хранения данных;

- утвердить ускоренные коэффициенты амортизации основных фондов операторов ЦОД;

- внести изменения в Налоговый кодекс РФ в части обеспечения возможности применения пониженных тарифов страховых взносов российскими организациями, которые осуществляют деятельность в области центров обработки и хранения данных, в сфере предоставления облачных услуг;

- сократить нормативные сроки получения технологического присоединения к электрическим сетям и другие меры поддержки в области электроэнергетики.

Согласно оптимистичному сценарию развития рост рынка на рубеже 2020-2023 гг. прогнозируется на уровне 15 и более % в год.

Прогноз динамики рынка коммерческих ЦОД в России (оптимистичный)

Пессимистичный сценарий

Основные параметры пессимистичного сценария:

• ужесточение карантинных мер, усиление экономических санкций;

• массовое закрытие бизнеса, банкротство компаний,

• новая волна COVID-19, усиление экономических санкций, «заморозка» площадок, реализация валютных рисков.

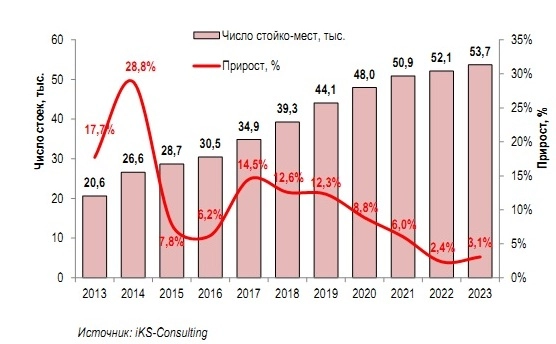

Согласно пессимистичному сценарию развития рост рынка на рубеже 2021-2023 гг. прогнозируется на уровне не более 6% в год.

Прогноз динамики рынка коммерческих ЦОД в России (пессимистичный)

В данный момент, когда рассматриваются три сценарии развития рынка, пандемия еще не прошла своего пика, поэтому пока сложно прогнозировать, по какому сценарию будет развиваться рынок ЦОДов в посткризисный период. Среди основных пользователей услуг ЦОДов в кризис больше всего пострадают все сферы, связанные с обслуживанием населения, непродовольственный ретейл, финансовые и туристические организации, транспортные компании, особенно те, которые связаны с пассажирскими перевозками. Снижение стоимости нефти отразится на всей экономике России, а компании нефтегазового сектора будут вынуждены пересматривать свои планы развития и, с большой долей вероятности, сократят объем инвестиций в ИТ-инфраструктуру. По оценкам iKS-Consulting, отрасль телеком и разработки (традиционно крупные потребители услуг кЦОДов) смогут пережить кризисную ситуацию легче вышеуказанных отраслей.